俺再来看基金分红避税实际案例,图个情有独钟

Posted by 第三只眼 | 2015-10-20 |基金分红避税被当做一个产品在推销,有的证券公司比较有热情,有的证券公司谨慎处理,那从政策上来看,这个避税的工具是不是真得好,还是一颗定时的炸弹呢?

这不是一个新话题,今天看来,税务从业人士与经济人士仍将持续着不同的认识,基金避税,税务专业人士多有认为钻空子、避税、不正常,今天小编从专业的角度来梳理一下个人的理解,无论未来政策如何,了解其中的风险所在才是双方所需要的。

摘自百度文库的案例

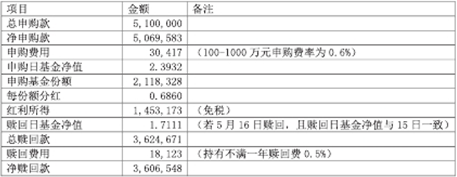

5 月 13 日我们推荐的高比例分红兴全全球视野股票型证券投资基金(340006),我公司淄博某机构客户于 5 月 14 日(权益登记日前一天)申购该基金 510 万元,买入价格按照 5 月14 日基金公司公布的净值 2.3932 元计。该基金于 5 月 15 日完成分红除权,每份红利 0.686元于 5 月 16 日发放。且该基金 5 月 15 日净值增长 0.16%,5 月 15 日基金公司公布的除权后基金净值为 1.7111 元。该客户今日(5 月 16 日)可以选择赎回该基金,并享受到本次的基金分红。假设基金净值 5 月 16 日保持不变,客户单次申购该基金 510 万元,节省税款37.3 万元,客户现金流增加 33.3 万元。

税务观点多样

(1) 不予认可损失扣除,直接纳税调整,即可以免税 ( 税法规定不征收的概念 ),但是损失不让税前扣除;

(2) 根据财税 [2008]1 号文件,对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。由此认为收入是不征税收入,因此你想税前扣除损失不行 !

(3) 只对超过原来投资成本多出来的部分,算作不征收企业所得税,这样金额将变得很小或没有,反而花了手续费。

第三只眼的理解

首先还是把目光转向所得税法规,在释义中对于不征税收入定义如下:“不征税收入”是我国企业所得税法中新创设的一个概念,是指从企业所得税原理上讲应永久不列入征税范围的收入范畴。我国税法规定不征税收入,其主要目的是对非经营活动或非营利活动带来的经济利益流入从应税总收入中排除。目前,我国组织形式多样,除企业外,有的以半政府机构(比如事业单位)的形式存在,有的以公益慈善组织形式存在,还有其他复杂的社会团体和民办非企业单位等等。这些机构严格讲是不以营利活动为目的的,其收入的形式主要靠财政拨款以及为承担行政性职能所收取的行政事业性收费等等,对这类组织取得的非营利性收入征税没有实际意义。税法中规定的“不征税收入”概念,不属于税收优惠的范畴,这些收入不属于营利性活动带来的经济利益,是专门从事特定目的的收入,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。

基于此所得税法规对于不征税收入的规定情形一是财政拨款性质,二是社保基金从证券市场取得的收益列为不征税收入。那财税 [2008]1 号,企业从市场交易中取得的分红,暂不征收企业所得税,就是不征税收入?小编认为不宜武断决定,二是一律不允许企业税前扣除损失,假若如此,有多少证券公司要调整呢?小编这里说的证券公司并不是都这样操作的,人家可能 5 月买入的,7 月确权分红了,随后人家卖了基金产生损失,这种非刻意避税是不是都要调整呢。

小编理解,这还是净值核算基金的一种特殊操作方式引起的,税法本身可能并不有考虑这么清楚。而对于货币市场基金,净值永远保持 1 元,就没有这种问题。净值核算的基金一个问题是将投资成本中的一部分,转化到分红当中了,那读者可能问了,那投资成本允许你作分红吗?

根据基金管理规定,基金管理公司必须以现金形式分配至少 90% 的基金净收益,并且每年至少一次。净值中包括累计实现的收益,该企业投资实际上是花钱购买了基金面值与累计实现的收益,基金一分红,相当于将成本中的一部分又分回来转化成收益了。如某基金净值 1.5 元,购入 1000 份,投资 1500 元,赶上分红 500 元,企业计入投资收益,再转让投资损失形成 500 元。从这个道理上看,买入的收益暂不征税,也能得到认可,毕竟基金收益在全国的大盘子中收益是享受到了整体的减免税优惠了。如果企业又等了一年,净值是 2元了,赎回收益是 500 元,这 500 元享受不到免税了;如果净值是 1.4 元,赎回损失 100 元,还让不让人扣除?注意这里的核算上的损失,并不是真正的损失,整体还是盈利的 (1400-1500+500=400)。

所以简单的将损失不予认可,从投资企业的角度倒是能较合理的解释,即投资成本的回收不能让你享受税收优惠吗 !

所以小编认为从不征税的角度来理解,不是一个好的解决方案,而不予认可税前扣除损失,又不符合市场风险动作的结果,人家基金不能永远发财吧 ! 但由于基金投资的特殊性,会计核算的特殊性,造成了理论上的核算损失,它不是拿着我投资的 1500 元去从 0 开始投资,如果要达到征税的效果,小编建议用新的方法来讲道理,先让人家享受优惠,转让时再将分红的部分从成本中扣除 ! 不过前提呢,还是将财税 [2008]1 号文件相应条款修订清楚,不然在当前的法规、会计处理之下,还真不宜将人家一棍子打下 !

上一篇:安居宝稽查案例:软件企业所得税“二免三减半”优惠,是规定的不清楚、执行的不合规,还是俺理解的很困难

下一篇:不满足不征税收入的财政补贴研发加计悄悄改变中?