给你解读不一样的小微优惠政策,谁说离大企业很远

Posted by 第三只眼 | 2015-10-20 |有人说我是央企,小微企业的流转税优惠,跟我没有半点关系,且慢,这里该放下身段就放下身段,而且很符合税法的规定,一方面这是政策本身无法精确划分,二是这种情形并不多见。及它与所得税的小型微利税收优惠有何主体差异、会计处理如何做账,都有值得盯的地方 !

小微企业的流转税优惠政策发展过程

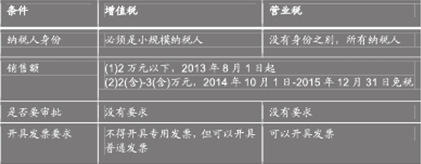

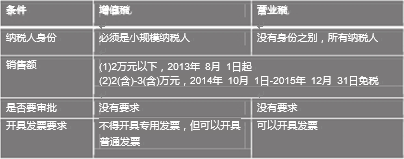

(1) 财税 [2013]52 号文件 (2013 年 8 月 1 日起 )

对增值税小规模纳税人中月销售额不超过 2 万元的企业或非企业性单位,暂免征收增值税;

对营业税纳税人中月营业额不超过 2 万元的企业或非企业性单位,暂免征收营业税。

(1) 财税 [2014]71 号文件 (2014 年 10 月 1 日 -2015 年 12 月 31 日 )

对月销售额 2 万元(含本数,下同)至 3 万元的增值税小规模纳税人,免征增值税;

对月营业额 2 万元至 3 万元的营业税纳税人,免征营业税。

这两个文件融合一起,就是 2014 年 10 月 1 日至 2015 年 12 月 31 日,增值税小规模纳税人销售额、营业税纳税人营业额 3 万元 ( 含 ) 以下的,免征增值税或营业税。

-- 上述销售额,是指增值税对应的概念,不含增值税的销售额,且限于小规模纳税人,如果是一般纳税人,哪怕是 1 分钱收入额也要计算缴纳。

-- 营业额,是基于缴纳营业税的所有纳税人,料想 2015 年底“营改增”可能已实施到位,到时就基本上没有营业税的称呼了 !

-- 国家税务总局公告 2013 年第 49 号曾规定以 1 个季度为纳税期限的增值税小规模纳税人和营业税纳税人中,季度销售额或营业额不超过 6 万元(含 6 万元)的企业或非企业性单位,可按照《通知》规定,暂免征收增值税或营业税。国家税务总局公告 2014 年第 57 号明确了同样的规则,即以 1 个季度为纳税期限的增值税小规模纳税人和营业税纳税人,季度销售额或营业额不超过 9 万元的,按照上述文件规定免征增值税或营业税。

小微企业有没有标准

两个文件中规定的小微企业,没有其他乱七八糟的条件,不要去找别的认证标准之类了,就看如下:

所以,尽管可能你是世界 500 强,但是如果作为纳税人,注意并不是法人合并层面,任何一个注册登记的机构,如分公司,都是独立的纳税人,如全公司销售额 20 万元,但是每个独立的流转税纳税单位均是低于 3 万元,按现在的规定理解,作为一个纳税人,那也是享受免税的。很多小电商是不是要微笑了?

与企业所得税税收优惠的小型微利的区别

这根本是两个税种的两个事,完全不需要互相排斥,不能哪样不利就应用于纳税人,但还是要关注的:

(1) 小型微利的标准 :

企业所得税法的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过 30 万元,从业人数不超过 100 人,资产总额不超过 3000 万元;

(二)其他企业,年度应纳税所得额不超过 30 万元,从业人数不超过 80 人,资产总额不超过 1000 万元。

(2) 企业所得税优惠 :

根据财税 [2014]34 号文件,自 2014 年 1 月 1 日至 2016 年 12 月 31 日,对年应纳税所得额低于 10 万元(含 10 万元)的小型微利企业,其所得减按 50%计入应纳税所得额,按 20%的税率缴纳企业所得税。

与增值税和营业税的起征点有何关系

增值税与营业税的政策中有起征点的规定,有关系与影响不?对象不同,能享受优惠政策的,2 万元以下的适用结果一个样。

会计处理“掺和”啥,关注一下吧

财会 [2013]24 号文件规定:

-- 小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到《通知》规定的免征增值税条件时,将有关应交增值税转入当期营业外收入。

-- 小微企业满足《通知》规定的免征营业税条件的,所免征的营业税不作相关会计处理。

-- 小微企业对本规定施行前免征增值税和营业税的会计处理,不进行追溯调整。

先通过收入减少一部分,即增值税金额,再通过营业外收入找回来,本质上没有影响,非要通过这种方式处理一下,好象换了件衣服,但是身体多重没有变化。

你的收入你作主

这种以收入为标准的优惠判断标准,自然有人会调剂,不过应先得到客户的同意为先了。

比如这个月营业额 30001 元,对不起,全额计算缴纳营业税,1500 元,还有附加税费之类,如果你想,得,我就打折吧,促销 2 元白送好不好?或者我将一笔收入做在下个月好不好?这些简单的事项,事后做就不大好了 !

当然你也可以多开几个分公司,10 万元的收入额,分成 4 份,每份都不到 3 万元,不过这都是理论,说不定开公司的成本还不够呢,现实当中发票、收款、合同可能还是需要仔细的掂量一下,既然是国家的优惠政策,就大大方方的享受,主观的东西是你来适应的。

上一篇:小微企业的增值税与营业税减免优惠,那个体工商户与个人如何办呢

下一篇:做的是高新事,但主体不一定可以申报高新技术企业,本意属此?