调整之前年度损益的准备金科目是否追溯作纳税调整

Posted by 第三只眼 | 2015-10-20 |这是一个伪题目,我们如果只是考虑了一方面,那肯定是认为税务师调整的不到位,但是如何从利润表综合来考虑,结果就平和了。

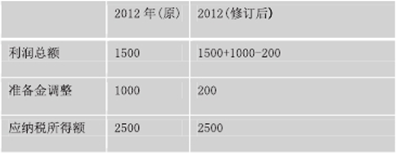

案例:某企业 2012 年度计提坏账准备金 1000 万元,2013 年企业认为计提的多了,企业通过以前年度损益调整冲减 800 万元,未通过冲减本年“资产减值损失”处理。因此企业认为之前年度纳税调增了 1000 万元,现在冲减了 800 万元,原来调增多了,税务机关应办理退税,是否如此认为呢?假设 2012 年利润总额 1500 万元,除准备金以外,没有其他调整事项。

1. 计提 1000 万元时,利润总额 1500 万元中是扣除了 1000 万元,未扣除准备金前是 2500 万元,即纳税调整后的金额是 2500 万元,视准备金未发生。

2. 计提 200 万元时,利润总额将是 2300 万元,纳税调整后是 2500 万元,与之前的调整一致。这是随利润总额而动的一个调整,因此调整后结果一致。

3. 那修订后对未来有何影响呢?其实没有影响,未来冲减多少纳税调减多少,体现在利润总额中为前提,所以计税基础不受任何影响。

上一篇:商业企业存货损失金额中的税费

下一篇:外籍人员房租税前扣除惹了谁