外籍人员房租税前扣除惹了谁

Posted by 第三只眼 | 2015-10-20 |外籍人员的房租,有时是自己个人租的,来公司报销,有时是公司统一租的,此时,我们该如何定位这个房租费用是计入福利费还是公司的正常费用呢,难道真的只有华山一条路?

声明:本议题不涉及主观想法,也不拘于爱国情结,仅就税法框架下的业务探讨,追求还原税法理解的尊严,站在纳税人的角度,作为一种选择供考虑。

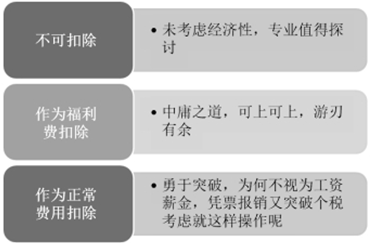

您会倾向于哪一种方式

· 旗帜鲜明的反对不得税前扣除;

· 允许作为福利费,14% 税前扣除的工资薪金内限额据实计算扣除

· 作为正常费用税前扣除

关于外籍人员来中国发生的租房费用,通常有以下三种:

(1) 直接发放现金补贴

(2) 员工凭发票报销

(3) 公司租房给员工使用

理解在企业所得税的扣除上,除非明确了是公司为员工个人报销的费用之时 ( 没有这个福利政策及双方约定 ),才会认为不可税前扣除。而如果是公司与雇佣员工之间一个雇佣条件,是双方的经济约定,作为日常成本费用是客观存在的,不然都认为公司是“活雷锋”?

我们了解,外籍人员的租房费用,一般公司是作为福利费管理的,依据国税函 [2009]3 号文件规定“为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利”,属于福利费的列支范围,此时需要根据当年税前扣除的工资薪金的 14% 计算纳税调整。这样处理也符合常规理解,“白得到好处”,也多为税务机关所认可。

问题是:租房费用一定是补贴性质吗?还是公司必须承担的费用?还是工资薪金?

虽有上述的处理方式,但如果涉及公司在雇佣员工时就约定必须提供住房,后由公司统一签订合同、支付费用,此时被认为是一种福利费性质的支出,还是一项类同工资薪金或经营费用方面的支出,作为雇佣相关的一项相关支出,值得探讨。通常理解,福利费是公司为全体员工提供的一项补贴 ( 货币或非货币形式 )。在当前税法没有明确之前,我们理解,这里面存在解释的空间,当然也存在税务机关不予认可涉及的争议风险。

我们关注到财政部税务总局之前有一个对外资企业的文件,对此情形规定公司购买的房屋作为折旧扣除,租用的房屋作为费用支出,在 2008 年新企业所得税法实施之后,理论上旧的规定已无效力,目前在国家税务总局显示有效的该文件,相关原则可以适当作为一种解释的理由,至少争议之时“扒一扒”呗 !

下一篇:资本化的利息调整何时进行?