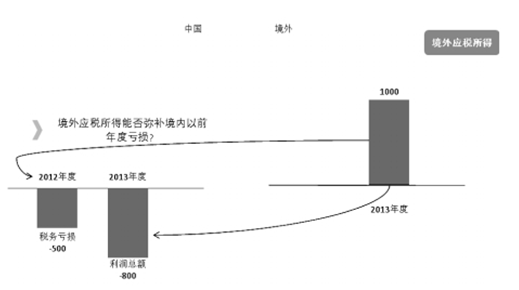

境外应税所得能否弥补境内以前年度亏损

Posted by 第三只眼 | 2015-10-20 |企业所得税法规规定,境内所得不得弥补境外亏损,但是境外应税所得可以弥补境内亏损,那这个弥补的亏损是指当年度的还是可以有 5 年的弥补的追溯期呢?

问题 : 年度汇算清缴主表中的“境外应税所得弥补境内亏损”,是仅限于弥补境内当年度亏损,还是可以弥补之前年度亏损,在目前有效的所得税法规中并未明确,那我们该如何来把握呢?

已失效的国税发 [2008]101 号文中的填表说明对此的解释是:

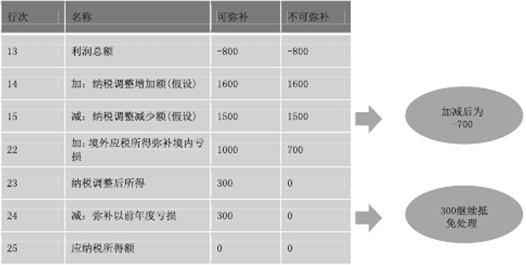

第 22 行“加:境外应税所得弥补境内亏损”:依据《境外所得计征企业所得税暂行管理办法》的规定,纳税人在计算缴纳企业所得税时,其境外营业机构的盈利可以弥补境内营业机构的亏损。即当“利润总额”,加“纳税调整增加额”减“纳税调整减少额”为负数时,该行填报企业境外应税所得用于弥补境内亏损的部分,最大不得超过企业当年的全部境外应税所得;如为正数时,如以前年度无亏损亏损额,本行填零;如以前年度有亏损额,取应弥补以前年度亏损额的最大值,最大不得超过企业当年的全部境外应税所得。

截止 2013 年度有效力的国税函 [2008]1081 号文中的填表说明对此的解释是:

第 22 行“境外应税所得弥补境内亏损”:填报纳税人根据税收规定,境外所得可以弥补境内亏损的数额。

在境外抵免的税收规定中,我们没有发现有相应的限制性规定,所得税法规定不得用境内盈利弥补境外亏损,反之境外盈利弥补境内亏损,“可”是否可以选择?弥补并不一定是好事。就政策本身来看,我们理解还是有支持性的思维 ( 规定期限内 ) 在里面的。尽管有的书中、偶有地方性的文件提及要对应当年。客官如何看呢?

上一篇:境外应税所得弥补境内亏损,是好事还是坏事

下一篇:商业企业存货损失金额中的税费