境外应税所得弥补境内亏损,是好事还是坏事

Posted by 第三只眼 | 2015-10-20 |纳税申报表中的境外所得可弥补境内亏损,是必须还是可选择,有点整的怕了,所以虽然是可,仍是不放心啊,我们来比较一下可的两边是个什么情况,新申报表同样存在这个问题。

申报表填表说明

企业所得税对于境外所得税弥补境内亏损,申报表主表第 22 行“境外应税所得弥补境内亏损”:填报纳税人根据税收规定,境外所得可以弥补境内亏损的数额。附表 6 中第 7 列“可弥补境内亏损”:填报境外所得按税收规定弥补境内亏损额。

国家税务总局公告 2010 年第 1 号关于发布《企业境外所得税收抵免操作指南》的公告

27. 若企业境内所得为亏损,境外所得为盈利,且企业已使用同期境外盈利全部或部分弥补了境内亏损,则境内已用境外盈利弥补的亏损不得再用以后年度境内盈利重复弥补。由此,在计算境外所得抵免限额时,形成当期境内、外应纳税所得总额小于零的,应以零计算当期境内、外应纳税所得总额,其当期境外所得税的抵免限额也为零。上述境外盈利在境外已纳的可予抵免但未能抵免的税额可以在以后 5 个纳税年度内进行结转抵免。

28. 如果企业境内为亏损,境外盈利分别来自多个国家,则弥补境内亏损时,企业可以自行选择弥补境内亏损的境外所得来源国家(地区)顺序。

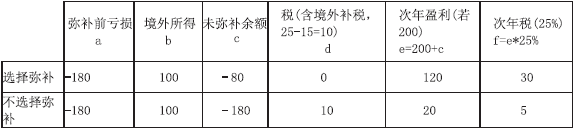

甲企业境外分支机构所得 ( 按中国税法调整后 ) 为 100 万元,境外纳所得税 15 万元,无境外之前年度亏损弥补,境内部分当期纳税调整后为 -180 万元,此时选择弥补境内亏损,境内的纳税调整后所得为 -80 万元。

问题:

“可弥补境内亏损”:“可”是否意味着也可以选择不弥补,选择与否其结果未尽相同 !何出此言且看下列分析:

(1) 选择了弥补,则弥补境内的 100 万元,一是不得再用境内以后年度盈利重复弥补亏损,而境外已纳税 15 万元只能往后五年结转抵免。如果境外税率高于境内适用的税率,岂不是永远抵不回来了,此时是“赔了夫人又折兵”。

(2) 如果选择不弥补呢,政策上没有明确的支持,只能看胆大不大去争取了。首先境内亏损可以延续弥补,境外所得即使在其税率高于境内时,至少还是抵了,利益是境内亏损未来的弥补。本例来讲,利益是 15% 的部分。

· 案例分析数据,若境内 25% 税率,此时利益差为 15

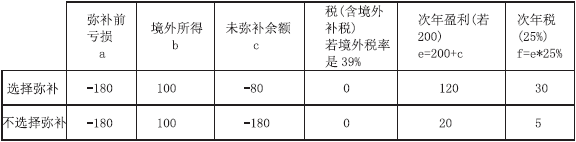

· 延伸,若境外所得税率是 39% 情形下,境外税大于境内税率计算,利益差为 25

对于境外所得抵免的处理,目前来看是比较复杂,利益交错,但从境外所得弥补境内亏损的规定上,建议还是允许纳税人选择,或者有新的有利于纳税人的方案,这样“走出去”的企业将走的可能会更好。至于对能否弥补境内以前年度亏损的分析来看,小编还是理解并没有限制不可以弥补的处理。

上一篇:中外合作经营企业,所得税处理的交接存在的难处向谁诉说

下一篇:境外应税所得能否弥补境内以前年度亏损