缩短折旧年限与加速折旧方法的比较,哪种对税前扣除是有利的影响

Posted by 第三只眼 | 2015-10-20 |面临着不同的方式时,选择的因素是多方面的,要结合逻辑的计算,也要分析企业处于的过程如何,加速折旧就是这样。

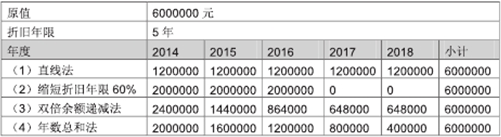

国务院常务会议决定的加速折旧税收政策,允许选择不同的计算方法,根据小编梳理的当前税法中出现的加速折旧的方法,进行比较,以让大家了解哪种越早扣除会是比较有利的 ( 有可能后扣除的也是有利的,比如前期免税,要综合考虑的 )。假设原值 600 万元,正常折旧期是 5 年,无残值,现在选择缩短折旧年限与加速折旧处理的之间比较。

不过,如果按 60% 折算月份并非完全整数的话,那就归集到月份,取略大的月数作为折旧总月数处理。缩短折旧年限是不是属于加速折旧呢,根据税法的框架,缩短折旧年限属于加速折旧的一种,而加速折旧的方法,是加速折旧中的一种计量方法,虽然名字好像加速折旧就是加速折旧的方法,其实小编理解,前者是一种目的,后者是一种方法称呼。

下一篇:加速折旧终明确,八大问题,海水与火焰,外加个别不确定性