只是一个小总结,地下建筑的房产税与土地使用税

Posted by 第三只眼 | 2015-10-16 | 小编想到的一个小问题的梳理,未了解的同学可以看看 ! 如属地有特别明确,请关注,如虽出租,但仍按自用房产原值方式计算,同时要关注自用与出租之间的划分,以及免税的情形。

新的一周,迎接我们的不仅仅是工作,还有过程之中我们期待的成长与认识 ! 因为你的精彩、阳光,还有微笑,灿烂就会伴随 !

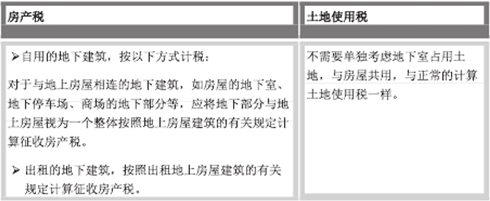

财税 [2005]181 号《财政部、国家税务总局关于具备房屋功能的地下建筑征收房产税的通知》规定:

凡在房产税征收范围内的具备房屋功能的地下建筑,包括与地上房屋相连的地下建筑以及完全建在地面以下的建筑、地下人防设施等,均应当依照有关规定征收房产税。上述具备房屋功能的地下建筑是指有屋面和维护结构,能够遮风避雨,可供人们在其中生产、经营、工作、学习、娱乐、居住或储藏物资的场所。

财税 [2009]128 号《财政部 国家税务总局 关于房产税城镇土地使用税有关问题的通知》规定 :

对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。其中,已取得地下土地使用权证的,按土地使用权证确认的土地面积计算应征税款;未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直投影面积计算应征税款。对上述地下建筑用地暂按应征税款的 50% 征收城镇土地使用税。

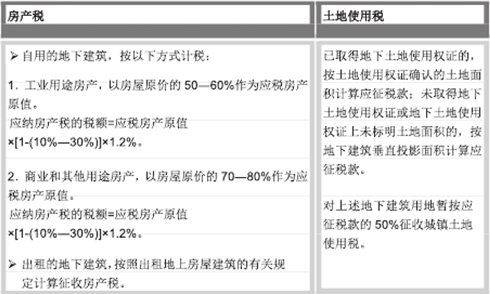

房屋原价折算为应税房产原值的具体比例,由各省、自治区、直辖市和计划单列市财政和地方税务部门在上述幅度内自行确定。

上一篇:购入半拉子工程后,形成商品房销售能否适用营业税的差额计算

下一篇:无产权证房屋的房产税与对应土地使用税,是不是可以作为不纳的条件