电信业营改增,跨出税法的圈来考虑

Posted by 第三只眼 | 2015-10-16 |如果说知道2014 年6 月1 日电信业营改增,说明某人关心国家大事;如果知道电信企业可以开具专用发票供企业抵扣了,说明某人有增值税的理论基础,如果深入营改增改变的行业“游戏规则”,那可能就是站的高、视角宽了。我们在此不多讨论政策本身问题。

1. 基础电信服务税率为 11%,增值电信服务,税率为 6%

2. 提供电信业服务附带赠送用户识别卡、电信终端等货物或者电信业服务的,分别核算销售额,按各自适用的税率计算缴纳增值税

3. 手机短信公益特服号为公益性机构接受捐款服务,差额计算销售额

4. 积分兑换形式赠送的电信业服务,不征收增值税。向境外单位提供电信业服务,免征增值税

5. 在 2015 年 12 月 31 日以前,通过卫星提供的语音通话服务、电子数据和信息的传输服务,可以选择按照简易计税方法

2014 年 4 月 30 日,三大运营商集体发声:

· 中国联通:测算净利润有大幅下降,加速非语音业务贡献,优化营销模式,增强税务管理能力和系统支撑水平,降低短期内的负面影响。

· 中国移动:短期利润将受到较大负面影响,长期有利于优化业务模式与营销方式,不断提升增值税管理水平。

· 中国电信:公告内容比较完整有体系,附加案例对比说明。预计经营利润短期受到重大负面影响,努力提升收入及降低销项增值税平均税率,降低成本及提高增值税进项税抵扣,从而提升未来利润。

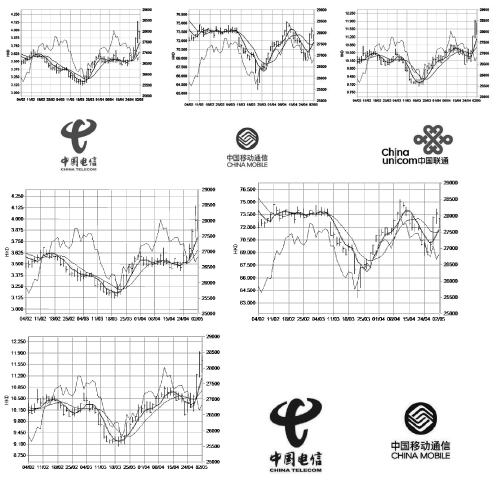

我们发现,公告发布后,三大运营商的香港联交所股价近日并没有发生大的下滑波动,既然有如此重大的不利影响,为何股价没有反应呢?一个税收制度的变化,对于重大的影响,营改增之前已有相应的财政补偿机制,或许财政补贴会帮助运营商度过“困难时期”。

联交所股价趋势图:

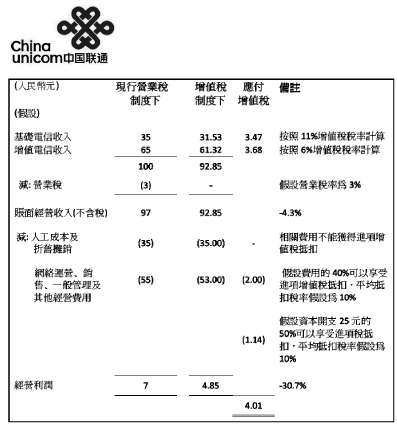

中国电信的公告举例,从价外税的角度让您看的明白:

· 增值税的收入:35/1.11=31.53,此为不含增值税价格,35-31.53=3.47 为增值税销项税额。

· 运营等费用进项假设:55*40%=22, 按平均抵扣率10%( 如17%、6%、11% 等折合虚拟计算的):22/1.1=20, 22-20=2 为增值税进项税额。

· 资本性支出同上,25*50%=12.5, 12.5-12.5/1.11=1.14

· 注意这个案例的收入与成本没有逻辑关系,因此出现的结果与利润变化属案例教学之用。

电信企业的营改增,不是三个企业的营改增,他们更多面临的是技术上处理的阵痛,而这一规则的背后,是电信企业供销多方新的利益的竞合,有人失意,有人暗喜,这都需要时间进行商业上的消化。而电信企业作为上市公司,如何面对发生的变化,面对投资者,则需要上升更高的层面来考虑这个问题。

下一篇:电信业营改增或许让软件企业“很受伤”