保理下无追索权的债权转让视为增值税的纳税义务条件达成?

Posted by 第三只眼 | 2015-10-16 |这是一个无厘头的问题,但确是一个被人发现并引起讨论的问题,对于售后回租业务当中的债权转让,是否意味着融资租赁方全部增值税纳税义务的形成?小编来看,这有点混淆黑白的味道。

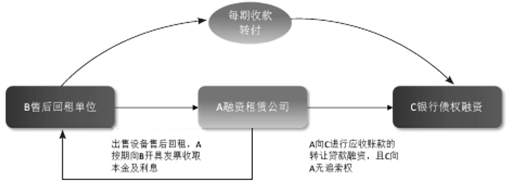

A 与 C 的融资转让债权业务,是否意味着 A 收到 B 的全部款项,并完成了售后回租的业务,进而要求此时全额计算缴纳增值税?

A 与 C 只是债权的融资,不改变 A 与 B 的交易主体身份,A 仍需按增值税纳税义务确认收入,进行开具发票 ( 利息与本金分别开具 ),不是虚开行为,如果 A 账面已冲销了应收款项,则每次收到款项时作往来处理。

下一篇:电信业营改增,跨出税法的圈来考虑