货物销售加安装并不全是混合销售,突破与机会

Posted by 第三只眼 | 2015-10-16 |1994 年增值税与营业税政策实施以来,混合销售就一直在打架,营改增将改变这一现状,但即使是传统的税法下,混合销售仍是有些值得我们探讨的地方,而不是简单的应用。

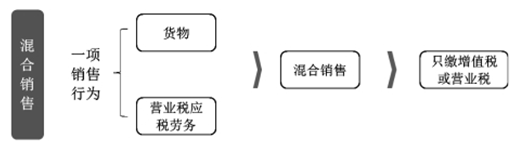

随着“营改增”的推进,增值税与营业税“打架”的情形最终将消失。增值税与营业税以谁为主的混合销售方面,纳税人与税务机关也将没有了这方面的争议,被增值税的混业经营所取代。对于混合销售的操作,其实一直就没有清晰区分好,特别是 2009 年之后废除50% 销售额占比量化指标后(财税字 [1994] 第 26 号规定被废止),更是主观性大大增加 。

特例一:已明确规定不适用于混合销售的情形

应当分别核算货物的销售额和非增值税应税劳务的营业额,并根据其销售货物的销售额计算缴纳增值税,非增值税应税劳务的营业额缴纳营业税;未分别核算的,由主管税务机关核定其货物的销售额:

(一)销售自产货物并同时提供建筑业劳务的行为;

(二)财政部、国家税务总局规定的其他情形。

注:建筑业,是指建筑安装工程作业。括:建筑、安装、修缮、装饰、其他工程作业。

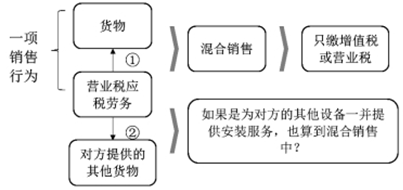

特例二:透过现象看本质

第三只眼的理解

如果是一个整体工程,但并非对于自己销售设备提供安装服务,理解上就突破了混合销售的范围,仅是服务的提供,倾向于按劳务单独缴纳营业税,通常缴纳增值税是不合适的(税率点差问题),更是因为并非增值税的价外费用的范围,不过要合理的区分。

有的公司两块牌子运营,销售公司管销售,劳务公司管安装劳务,也是避开 17% 增值税适用于 3% 安装的方法,不过要注意,安装服务(如果你非说成安装)是要在劳务发生地缴税的,因此风险问题多出来了。 如果你卖的东西是在北京,但购买方是河北,那去河北安装,理论上要在河北计算缴纳营业税,这是纳税义务发生地的限制,一定要关注。

第三只眼的总结

随着抵扣的需求增大,缴纳营业税的混合销售,如一些工程施工类,你让人家采购的桌椅之类办公家俱,需求方往往要求开具增值税专用发票,这就要注意,地税哥可能发现是不是应混合销售缴营业税,从而产生争议。不过呢,其实这种情况之下,你可以搞一个代购的方式,直接让供应商开具专用发票给需求方,不要让自己陷入其内,也不要就想着挣点利差而吃大亏。

混合销售还会难受一阵,不过黎明就快到来!

下一篇:财新网从营改增角度谈中国移动悄然取消“预存话费送手机”,小编的分析咋不一样呢?