营改增过渡时点,抵扣的漏洞,建筑与房地产不宜再错过

Posted by 第三只眼 | 2015-10-16 |这一轮的营改增,数量大,来得快,顾及不了多想,也改的迷糊了,因此征管过程中的漏洞也多,今天的议题可能是过渡期企业在做、将做的事项,作为征管部门,有必要进行有效的监控处理。

尽管上一方缴纳了增值税,下一方有权抵扣,但是过渡期本身的时点跨越,带来营业税与增值税项下有差异的抵扣判断标准!有合规,也有违规,有关注,也有忽略,一切从法规的适用条件说起!

营改增过渡时点,抵扣的漏洞体现在哪里

2009 年始允许动产类固定资产抵扣,当初的财税 [2008]170 号1 文件明白的写着:

纳税人允许抵扣的固定资产进项税额,是指纳税人2009年1月1日以后(含1月1日,下同)实际发生,并取得 2009 年 1 月 1 日以后开具的增值税扣税凭证上注明的或者依据增值税扣税凭证计算的增值税税额。

2012 年持续以来的营改增,因更多更广内容的繁杂,上述类似问题处于被忽略的状态,法规当中基本没提!但是这其中的问题却可能非常的重大,且极可能存在一些不合规的操作,随着建筑业与房地产业营改增的到来,小编认为很有必要堵住不合规的漏洞,当然纳税人还是可以合规规划,这要看“实际主义”与“形式主义”结合!

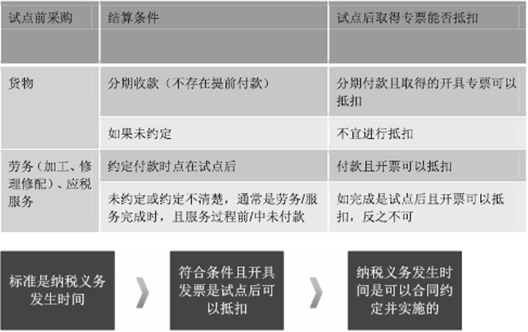

假设明天开始服务业的营改增,今天采购付款电脑计入固定资产,但要求客户将发票开具到明天之后,待取得发票之后,办理认证抵扣。对于销售方没有影响,人家该缴多少税就是多少税,跟现在开具发票或后续开具发票没有绑定的关系。

如果参照财税 [2008]170 号文件,实际购买付款发生在试点前,但是取得对方开具的专票是在试点之后,通常,小编认为不可以抵扣,因为采购固定资产的时期是缴纳营业税的,属不得抵扣事项!虽然固定资产有延续性,但抵扣是静止时点考虑的,而不是像所得税一样还有摊销的概念,再如当时购入办公用品呢,试点之后取得专票,也同样不得抵扣的。

所以,由于滞后结算或刻意安排,原来对应营业税应税事项的采购,出现了滞后而得到抵扣试点后增值税销项(小规模纳税人没有此因素),小编认为这是不合规的,税务机关可以不予认可抵扣。 当然这里面如果人家销售方设置了分期收款,从纳税义务来看,这种情形是有解释空间的。

但纳税人是否可以通过主观努力调整符合当前税法规定,从而享受抵扣呢?这其实是有规律的!

尽管有上述结算条件,但是试点前先行开具发票的,则尽管其在 180 天内可以认证抵扣,如果横跨过渡时点,营改增了,此时不应允许抵扣!这需要税务机关对开具发票的日期重点关注!

纳税义务决定了开票的时点,进而是抵扣的先决条件!只要纳税义务发生在试点后,这个时候取得专票的,就可以试点后抵扣,这是纳税人选择的权利。 如非,税务机关可以提出挑战!

如果建筑业营改增,若其过渡期产生同样的问题,想想其体量有多大,当我们的耳边经常响起,预测建筑业适用税率是多少,测算结果如何,大讲营改增“旧”政策、异地施工困难的时候,这也不是个人能解决的,提出建议吧!或许真正需要提出专业意见的是保证税法的合规实施,就算估的税率不一样,但有难有福大家一个起跑线,你做的好,你就赢了!

因此无论是建设单位,建筑公司,都有必要关注试点的把握,当然税务同仁们也更要关注,站在企业的角度,规划的空间,无非就是尽量压压人家的资金吧,合同上适当的配合,付点利息行不?

注:1 《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》

上一篇:得到专用发票抵扣就得便宜了吗,专票间,专票与普票的 pk

下一篇:货物销售加安装并不全是混合销售,突破与机会