一个股权置换、借款与抵债同时发生的案例,个税很有味道

Posted by 第三只眼 | 2015-10-16 |一个看似复杂,却是在交易本质上清楚的事项,这也是税法上处理的清晰理解,而不要被纳税人的复杂交易形式所迷惑。

逻辑分析 - 税收法规的边界

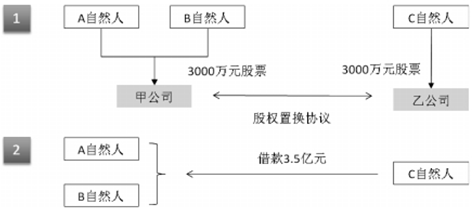

这个案例源自一个网络报道,未知真实情形是否如此,也未知缴税与否结果如何,在此仅作技术上的案例分析。如下的三个协议是同一天完成的。注 A、B 是甲方,C 是乙方。

注:如果在限制日期内,如15 日内,A 与B 不能归还借款,则A 与B 在置换中取得C 的的3000 万元股票偿还债务。

注:如果在限制日期内,如15 日内,A 与B 不能归还借款,则A 与B 在置换中取得的3000 万元股票偿还债务。

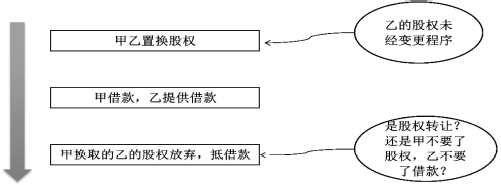

注:由于乙方的股权并未过户到甲名下,且三份协议在同一天内完成,因此倾向于认为属于股权转让,借款即为对价。

第三只眼观察

由于乙方的股权并未过户到甲名下,且三份协议在同一天内完成,倾向于认为属于股权转让,借款即为对价。即使在过户的情形之下,第一步的交易是对等的,以公允的价值计量,但第二步与第三步就是一个以物抵债的过程,所以从税上看,还是比较清楚的,如果人为的认为第二步与第三步是独立的,显然是没有考虑前因后果。

同时小编查了一下最高人民法院涉及本案的一个诉讼判决书( 涉及违约补偿的事引起),其中明确裁定交易的款项是股权转让的价款( 当然甲方收据写的也是股权转让价,自己搞晕了,把柄更大了)。所以小编认为尽管形式复杂,动机复杂,但税务判断的原则是清楚的,即天下没有免费的午餐。借款与原始成本的差异( 还有税费等) 应计算个税,尽管这3000 万元股票当天可能就不值3.5 亿,但这是交易结果的当时体现。

下一篇:某公司推广的个人限售股避税方案,值得关注