给你解读不一样的小微优惠政策,谁说离大企业很远

Posted by 第三只眼 | 2015-10-14 |小微企业的增值税与营业税减免政策,有些人认小微企业离我远着呢,我是大企业,中国北京 500 强,其实对于如银行,还没有实施营改增,偶尔每个月处置点固定资产,也可能不到 3 万元,此时,不需要当自己是 500 强,就按自己是小微企业的减免水平来吧。

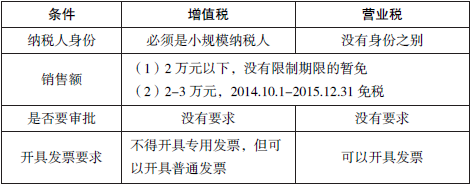

小微企业的流转税优惠政策

这两个文件融合一起,就是 2014 年 10 月 1 日至 2015 年 12 月 31 日,小规模纳税人销售额、营业税纳税人营业额 3 万元(含)以下的,免征增值税或营业税。

——上述销售额,是指不含增值税的销售额,且限于小规模纳税人,如果是一般纳税人,哪怕是 1 分钱收入额也要计算缴纳。

——营业额,是基于缴纳营业税的所有纳税人,料想 2015 年底“营改增”可能已实施到位,到时就基本上没有营业税的称呼了 !

——国家税务总局公告 2013 年第 49 号曾规定以 1 个季度为纳税期限的增值税小规模纳税人和营业税纳税人中,季度销售额或营业额不超过 6 万元(含 6 万元)的企业或非企业性单位,可按照《通知》规定,暂免征收增值税或营业税。国家税务总局公告 2014 年第 57 号 1 也是延续 9 万元季度申报的标准。

小微企业的标准

两个文件中规定的小微企业,没有其他乱七八糟的条件,就看如下:

所以,尽管可能你是世界 500 强,但是如果作为纳税人,注意并不是法人合并层面,任何一个注册登记的机构,如分公司,都是独立的纳税人,如全公司销售额 20 万元,但是每个独立的流转税纳税单位均是低于 3 万元,按现在的规定理解,作为一个纳税人,那也是享受免税的。很多小电商是不是要微笑了?

与所得税的小型微利的区别

所得税的小型微利企业也有其对应的税收优惠政策,但这根本是两个税种的两个事,完全不需要互相对比借鉴,但还是要关注的:

企业所得税法的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过 30 万元,从业人数不超过100 人,资产总额不超过 3000 万元;

(二)其他企业,年度应纳税所得额不超过 30 万元,从业人数不超过80 人,资产总额不超过 1000 万元。

与增值税和营业税的起征点有何关系

增值税与营业税的政策中有起征点的规定,有关系与影响不?对象不同,能享受优惠政策的,2 万元以下的适用结果一个样。

会计处理“掺和”啥,关注一下吧

财会 [2013]24 号2 规定:

小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到《通知》规定的免征增值税条件时,将有关应交增值税转入当期营业外收入。

小微企业满足《通知》规定的免征营业税条件的,所免征的营业税不作相关会计处理。

小微企业对本规定施行前免征增值税和营业税的会计处理,不进行追溯调整。

你的收入你作主

这种以收入为标准的优惠判断标准,自然有人会调剂,不过应先得到客户的同意为先了。

比如这个月营业额 30001 元,对不起,全额计算缴纳营业税,1500 元,还有附加税费之类,如果你想,得,我就打折吧,促销 2 元白送好不好?或者我将一笔收入做在下个月好不好?这些简单的事项,事后做就不大好了 !

当然你也可以多开几个分公司,10 万元的收入额,分成 4 份,每份都不到 3 万元,不过这都是理论 ,现实当中发票、收款、合同可能还是需要仔细的掂量一下。

注: 1 即《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》

上一篇:小微企业的增值税与营业税减免优惠,个体工商户与个人有人管不,精彩再续上期的话题

2《财政部印发关于小微企业免征增值税和营业税的会计处理的通知》

下一篇:营改增后,总机构为分公司的管理行为,有没有被认为属于应税服务的视同销售