企业所得税纳税调整的基础,利润表基础与资产负债表切入的现状

Posted by 第三只眼 | 2015-10-13 |企业所得税,纳税调整的是什么,利润表吗?非也,现在的所得税的调整理念突破了利润表,有时给我们带来很多无奈的征管与审阅工作,不管如何,且来看看,有哪些我们要关注的调整事项,他们是如何突破了利润表调整的范围呢,同时我们也会思考一下有哪些不易被检查到的地方。

基于利润表的纳税调整,却不一定放过资产负债表,如此我们来梳理一下,有哪些看似基于利润表,却不能容易操作的情形,有时引来很多无奈的结果。

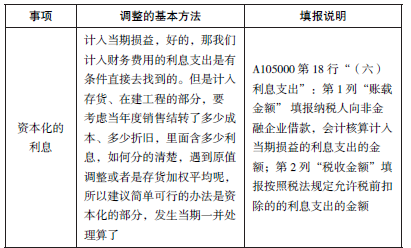

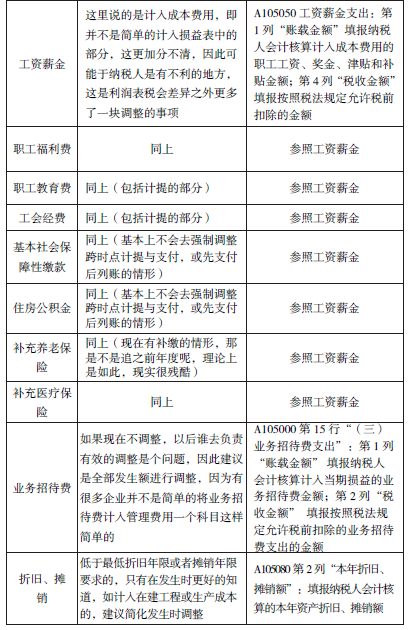

其实如果纳税人人家分的非常清楚,或者人家就没有在建工程之类的资本化问题,那没有什么问题,就是基于损益表来调整,但是如果不是上述情形,这就产生了纳税调整成本与征管的问题,这也是税法纳税调整的无奈之处。

比如我们来看看如下的案例

案例:某企业 2013 年度无任何收入成本支出,处于生产准备期(非筹办期),若当年发生的工资薪金全部计入在建工程 100 万元(5 年折旧,100/5=20),会计上将按 5 年(与税法最低年限一致),但当年仅发放 80 万元。第二年全部发放完毕。其间没有任何的影响事项。

问题:若上述企业 2013 年度的利润总额为 0,在所得税调整时,账载填写 100,税收填写 80,反而纳税调整 20,没有真正的应税收益还要缴税,想来确实不可理解,这也是税法对于工薪类(如福利费、教育费、工会、社保类等)纳税调整上采取的脱离利润总额调整的一个现实“手法”。对于滚动的企业可能没有多少影响,因为资本化时还是往往先纳税调增居多,第一次痛过之后,以后大家也能接受,这里特别是对于开发周期长的房地产企业就有影响了。

下一篇:当支付境外培训费被演变为“特许权使用费”,如何面对