《关于企业所得税年度纳税申报表部分填报口径的通知》,有哪几个是实质性的变化,哪几个是形式上的变化,影响几何

Posted by 第三只眼 | 2015-10-13 |申报表出来以后,问题多多需要消化,也需要细化,也有需要修订的地方,这不,所得税司的通知来了,但是好象有点不好意思出来似的,小编也是在网络上查阅到,非官方的正规渠道,也好,既然有一些官方的渠道表达出来,我们还是对于自己的工作慎重一些处理。

这个《国家税务总局所得税司关于企业所得税年度纳税申报表部分填报口径的通知》(税总所便函 [2015〕21 号 ] 满天飞,小编也不知是如何个来去有踪,当然如何理解这个函,却少有人提及延伸,小编先是百啊度啊,找找有无靠谱的来源,这不,人家愚人节这天,正好出现在广东地税的网上(办税服务的通知公告中),也是碰巧了吧,哈哈!

闲言不多说,看看相比于申报表的填表说明,这个东东到底改变了什么呢:

对《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A 类,2014 年版)〉的公告》(国家税务总局公告 2014 年第 63 号)若干具体填报口径问题,修改意见如下:

一、《企业基础信息表》(A000000)之 5.“104 从业人数”填报说明中,“从业人数指标,按企业全年月平均值确定,……全年从业人数 = 月平均值 ×12”。

经商财政部同意,修改为:从业人数指标,按企业全年季度平均值确定,具体计算公式如下:季度平均值 =(季初值 + 季末值)÷2,全年季度平均值 = 全年各季度平均值 ÷4

经商财政部同意,修改为:从业人数指标,按企业全年季度平均值确定,具体计算公式如下:季度平均值 =(季初值 + 季末值)÷2,全年季度平均值 = 全年各季度平均值 ÷4

第三只眼标注:一是简化了,不要搞的复杂了,二是逻辑上或许会有人高兴有人忧,当然限于小企业了,对于大企业来讲,没有啥好说的,填错几个人可能都不受影响。

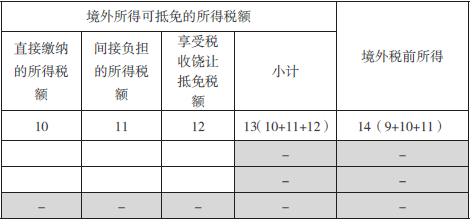

二、《中华人民共和国企业所得税年度纳税申报表》(A100000)第14 行填报说明,“境外所得:填报纳税人发生的分国(地区)别取得的境外税后所得计算利润总额的金额”,删除“税后”二字。

第三只眼标注:填报说明后面还有一句话:填报《境外所得纳税调整后所得明细表》(A108010)第 14 列减去第 11 列的差额(见下图)。即是境外税前所得-间接负担的所得税税款,结果填在这儿。小编认为的逻辑是,这儿去掉税后是表达没有问题了,但是认为,直接缴纳的预提税部分也应扣除,因为企业取得的是净额进入投资收益、或分支机构进入合并报表,那利润总额中体现的是净额(扣除直接缴纳的预提税),所以小编认为,这里的逻辑上还是要考虑一下的。

三、 专项用途财政性资金纳税调整明细表》(A105040)填报说明, 二、表内、表间关系”中(一)第 4 行第 12 列、第 5 行第 12 列。修改为:第 4 行 第 12 列 = 第 4 行 第 3-8-9-10 列, 第 5 行 第 12 列 = 第 5 行 第3-9-10 列。

第三只眼标注:这个就是象表格一样,拖拉时没有同步增加序号,且可忽略它,估计就是没有改,也没有那样计算的。

四、《职工薪酬纳税调整明细表》(A105050)填报说明第 3 行“二、职工福利费支出”第 4 列“税收金额”中,“按第 1 行第 4 列”工资薪金支出—税收金额“×14% 的孰小值填报”。修改为:按第 1 行第4 列“工资薪金支出—税收金额”×14% 与本表第 3 行第 1 列的孰小值填报。

为加强企业职工薪酬的企业所得税和个人所得税比对分析,职工薪酬项目不需纳税调整的企业,也需填报本表。

第三只眼标注:这个加上是对的,不然看得出来,都没有可比的标的,如何看谁小呢。由于我们现在的福利费基本上都是实际支出制,所以这样说明是没有错的,但是小编确实看到仍保留计提制的情形,这就不能套或看走眼了,因为计提的部分,如果按此规定填,那只能填实际支出的部分,计提的填在跨期费用支出进行纳税调增处理可以。其实真正要修订说明的应对于本表中的计提部分的行次,估计同志们多有关注了。

五、《固定资产加速折旧、扣除明细表》(A105081)填报说明(一)“一、有关项目填报说明”之(二)列次填报中,“除第 17 列外,其他列次有关固定资产原值、折旧额,均按税收规定填写”。上述第 17 列后,增加第 19 列。

(二)上述“(二)列次填报”之 4(1)中,“当会计折旧额小于税法加速折旧额时”。上述“小于”修改为“大于”。

第三只眼标注:这个改的正确,原来表述一个是遗漏了,一个是反了。了解一下可以,没有根本性的政策变化影响。

六、《政策性搬迁纳税调整明细表》(A105110)填报说明“一、有关项目填报说明”中“本表第 1 行‘一、搬迁收入’至第 22 行‘五、计入当期损益的搬迁所得或损失’的金额”,修改为:本表第 1 行“一、搬迁收入”至第 21 行“搬迁损失分期扣除”的金额。

第三只眼标注:这个也是表述上的个性,与我们要填的数据对应。

七、《 企 业 所 得 税 弥 补 亏 损 明 细 表》(A106000) 填 报 说 明( 一)“一、有关项目填报说明 2.”中“第 1 行至第 5 行填报以前年度主表第 23 行(2013 纳 税 年 度 前) 或 表 A100000 第 19 行(2014 纳 税 年 度后)”纳税调整后所得“的金额(亏损额以”-“号表示)”,上述“表A100000 第 19 行”修改为:以前年度表 A106000 第 2 列第 6 行。

第三只眼标注:这个小编之前还认真的写过一则微信,认为当年填的是计算出来的,与主表 19 表有不一样,但是第二年却规定非要跟主表19 行一样,这不是折腾吗,所以这里改了,不用折腾了,因为折腾也改变不了上一年的数据。

(二)“二、表间关系(二)1. 第 6 行第 2 列=表 A100000 第 19 行”,修改为:第 6 行第 2 列=表 A100000 第 19-20-21 行,且减至 0 止(当表 A100000 第 19 行> 0),或者第 6 行第 2 列=表 A100000 第 19 行(当表 A100000 第 19 行< 0)。

第三只眼标注:这里是公式遵照说明进行了对应,之前其实我们更多的是看说明了,没想到这儿还不一样,所以改了正好!

八、《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)填报说明(一)“一、有关项目填报说明之 7. 第6 列‘依决定归属于本公司的股息、红利等权益性投资收益金额’”中“填报纳税人按照投资比例计算的归属于本公司的股息、红利等权益性投资收益金额”。修改为:填报纳税人按照投资比例或者其他方法计算的,实际归属于本公司的股息、红利等权益性投资收益金额。

第三只眼标注:这个修订还是很重要的,为何,原来大家认为,完完了,人家就认投资比例,不认公司法章程约定不按投资比例的分红部分免税,所以,现在,是不是就算打下埋伏了呢。

(二)“一、有关项目填报说明”之 12. 第 11 列减少投资比例:“填报纳税人撤回或减少的投资额占被投资企业的股权比例”。修改为:填报纳税人撤回或减少的投资额占投资方在被投资企业持有总投资比例。

第三只眼标注:这里是逻辑表述的问题,即使不改同志们也会照正确的填,反正这是语言表达方面的宽泛所致。

(三)“一、有关项目填报说明”之 17.“第 17 列‘合计’:填报第6 9 15 列的金额”,上述第 17 列修改为第 16 列。

第三只眼标注:哈哈,一共 16 列,所以明显写的失误,需要改一下就可以了。

九、《境外所得纳税调整后所得明细表》(A108010)填报说明“一、2. 第 2 列至第 9 列‘境外税后所得’”中的“第 2 列股息、红利等权益性投资所得包含通过《受控外国企业信息报告表》(国家税务总局公告 2014 年第 38 号附件 2)计算的视同分配给企业的股息”,将第 2列改为第 3 列。

第三只眼标注:这里是形式上的改变,但这种情形小编没有关注到报道的案例,所以还要继续观望。

上一篇:清算期的弥补亏损,两个疑惑,外加一个实操,理论是理论,现实是现实

下一篇:企业所得税纳税调整的基础,利润表基础与资产负债表切入的现状