票据贴现时点的所得税与营业税,真实的谎言 ?

Posted by 第三只眼 | 2015-10-13 |票据贴现的营业税,现在追的比较厉害,皆因稽查机关提出的意见,但是意见就一定是基于税法规定与事实的双重条件吗,小编一直认为这里面有一个认识的问题,而不是违背税收法规或基本原则的问题。

如何开始一个全新的认识 ! 税务机关让在贴现时点算税(营业税与所得税),但是感觉上按权责发生制还早确认了呢 !

案例分析

王二麻子公司收到李四公司给的一张承兑票据,金额 100 万元,期限6 个月,王二麻子看到最近股市不错,想拿出钱了去赌一把,于是找到某某银行进行贴现。

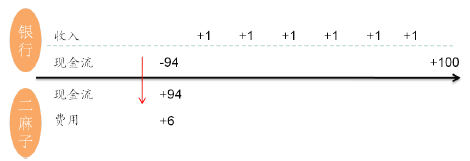

银行一算,我给你 94 万元,6 万元是我持有票据,将来对方给钱时,收入算我银行挣的。6 万元分月计入利息收入,缴纳营业税与所得税。

忽一日,税务同志来银行检查,说你这个票据核算有问题,根据稽查的意见及一些省份的文件,你要一次性在贴现时点确认为收入。

从上面的现金流上看,二麻子同志应收票据 100,贴现后取得 94,6 作了费用,而银行先付出去 94,将来再收到 6,其中 6 作为收入,注意这儿是将来收到 6。如果在贴现时点确认为收入,计入所得税的应纳税所得额或营业税应税收入,那谁也没有给银行钱,银行是自掏腰包作投资 !

所得税上,利息收入按合同约定的债务人应付利息的日期确认收入的实现,那在贴现中,谁是债务人,李四与票据签发行是债务人,二麻子公司不是债务人,只是减价卖了一个应收债权,这个过程是买卖,而不是利益交割。

营业税上,说取得索取营业收入款项凭据的当天确认收入,作为纳税义务发生时点,如果有合同约定的,即为确定付款日期的当天。

虽然贴现时确认了应收的权利,但是并未到应付利息的日期,感觉上银行扣下了二麻子公司的利息,其实只是少给了二麻子公司的钱,并不是扣下得到了利息,利息的支付是未来才给的,现在让银行纳税,不是明显是自己掏腰包纳税吗 !

至于其间转贴现,那也就实现的收入确认,也不宜在贴现时点一次确认全部差额为收入金额。

所以,小编认为,这其实是一个误区,本来没有取得利息,感觉扣下了利息,需要再延伸理解一下。

下一篇:在京金融企业的住房公积金,超过标准缴纳,税前扣除及个税应税所得如何个对接套路