职工教育经费的纳税调整,公式错误都有哪般影响,有辨别的看填表说明

Posted by 第三只眼 | 2015-10-13 |纳税申报表职工教育经费的调整,如果简单依填报说明,估计真的会错了,为何,因为职教费是计提的,而不是实际发生的,所以申报表的逻辑这个不能等同于福利费的调整说明,这是问题的关键。因此纳税申报时,还是要谨慎处理。

简述:职工教育经费税收金额的计算确定与结转以后年度扣除额,分别是填表说明的表述问题与公式的不完整错误。建议进行明确修改,这是家家户户都极会面临的问题。

填表说明

A105050 表,“2.5% 实际发生的职工教育经费扣除”的填报说明:

第 1 列“账载金额”填报纳税人会计核算计入成本费用的金额,不包括第 6 行可全额扣除的职工培训费用金额;第 2 列“税收规定扣除率”填报税法规定的扣除比例;第 3 列“以前年度累计结转扣除额”填报以前年度累计结转准予扣除的职工教育经费支出余额;第 4 列“税收金额”填报按照税法规定允许税前扣除的金额,按第 1 行第 4 列“工资薪金支出 - 税收金额”× 扣除比例与本行第 1+3 列之和的孰小值填

报。第 6 列“累计结转以后年度扣除额”,为第 1+3-4 列的金额。

报。第 6 列“累计结转以后年度扣除额”,为第 1+3-4 列的金额。

由填报说明,我们知道,职工教育经费多由单位计提 2.5% 入成本费用,税法上规定是实际发生的职工教育经费进行税前扣除,计提了 100 万元,花了 20 万元,如果 100 万元都在当年度工资薪金扣除额的 2.5%以内,那依填表说明是没有调整了,实际上仍需要按 20 万元作为税前扣除,80 万元作纳税调增,这是填表说明没有考虑到的地方,需要我们仍遵照税法基本规定实施。

所以,本表中只要是有计提的事项,且按实际发生扣除的,与工资薪金有比例限制的,都是有这个问题必须要关注,不能依填表说明来。如此有工会经费、补充医疗保险与补充养老保险,当然如果有的单位的职工福利费也有计提的,那也不能简单的套会计准则,想当然认为都是实际发生的原则进行账务处理的。

举例来说明

“累计结转以后年度扣除额”,为何只有职工教育经费支出要填写呢,比如 2013 年度计提职工教育经费 100 万元,当年度支出 80 万元,当年度的工资薪金的 2.5% 限额是 60 万元,那首先当年度纳税调增是100-60=40 万元,但是允许其中实际支出的 20 万元(80-60=20 万元)结转以后年度扣除,即在以后年度出现不超标的空间时补差扣除。如2014 年度未计提职工教育经费,支出了 20 万元之前年度的往来余额,当年度 2.5% 的限额是 40 万元,那正好将 2013 年度纳税调增中实际支出的 20 万元,转回来 2014 年度扣除。

而对于其他的事项,为何没有结转以后年度扣除额,是因为如工资薪金,实际支出当年度就全扣除了,没有所谓的结转,如福利费,政策也不支持结转,因此自然就不需要填的。

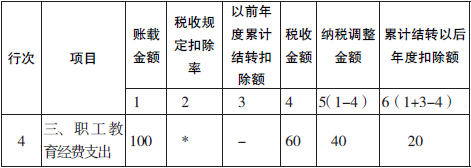

如下为 2013 年度填写的逻辑数据:

注意,这个表格中的第 6 列的公式是错误的,即只有实际发生的职工教育经费,超过当年度限额时才允许结转之后年度,计提的部分根本就不让税前扣除,更别提结转之后年度,所以需要对此进行修订,上面的 20 万元已作出了调整,而不是依计算公式算出来的 40 万元。

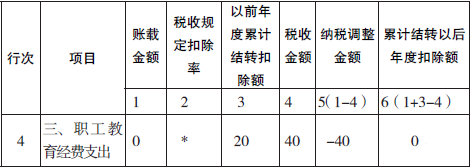

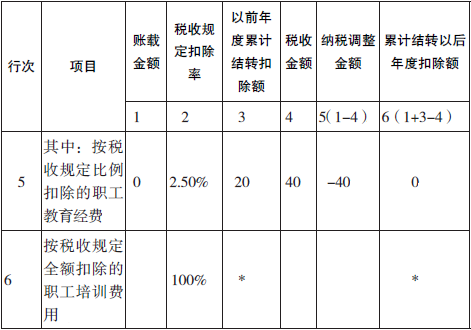

如下为 2014 年度填写的逻辑数据:

从本表可以看出,即使当年会计没有发生额,1+3 列之和为 20,但是税收金额仍可以填写 40,即 1+3 列的问题出在第 1 列如果在计提制下,并不是实际发生额,因此其逻辑是不对的。税收金额的填写,结转之后年度扣除的填写都需要计算后确定。

这里可能我们会提出疑惑,职工教育经费可以不计提吗,一般而言,企业要保障职工教育方面的支出资金,如按照《企业财务通则》等要求进行计提,但是如果企业计提的未支完,本年度决定不计提,也有的解释,当然正规的大型企业多是保持了计提的模式。

上一篇:新申报表,投资抵扣应纳税所得额的逻辑变好了,有利了

下一篇:建筑企业跨地区经营项目部,0.2% 预分所得税,项目部所在地主管税务机关是谁为何如此羞答答