新申报表,投资抵扣应纳税所得额的逻辑变好了,有利了

Posted by 第三只眼 | 2015-10-13 |关于投资抵扣应纳税所得额的事项,依申报表的说明,现在是先看弥补之前年度亏损,再看是否抵扣,这跟之前是变化了逻辑,那这个逻辑是不是有利了呢,且听分解。

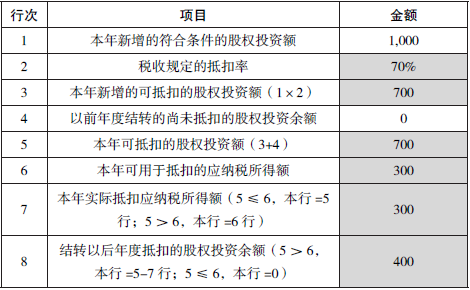

新纳税申报表,所发生的悄悄变化,恐怕是你我经过实践之后才玩味得出,有心或无心之为,这些或许正影响着纳税人的切身利益。今天我们的议题是创业投资抵扣应纳税所得额的调整逻辑,较旧申报表看,是发生了一个逻辑的有利变化。如下举例,假设数据如下:

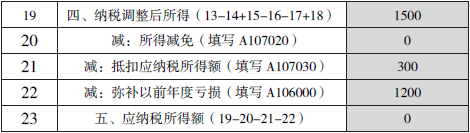

第6 行“本年可用于抵扣的应纳税所得额”:本行填报表A100000 第19 行-20 行-22 行的金额,若金额小于0,则填报0。如某企业的主表数据如下,据以计算可以抵扣的额度是1500-1200=300,扣除以前年度亏损为先计算。

那如果我们从旧申报表的逻辑看,旧申报表是将抵扣金额直接作为纳税调减处理的,填表说明并未说明当年度填写多少,参照上例,如果当年度填写纳税调减700,则纳税调整后所得为1500-700=800, 弥补以前年度扣除800,余下的1200-800=400 待之后年度亏损弥补处理(有5 年期限),而不是这里的400 是留之后年度抵扣(无期限限制)。那带来的问题是,本来依据规定,抵扣的是应纳税所得额(即弥补以前年度亏损之后的结果),新申报表的逻辑是对的,旧申报表会将无限期抵扣的投资,转变成亏损弥补方式处理,实际对纳税人带来不利影响,但是如果在处理旧申报表数据时,依新申报表的逻辑来填写,才能与现在一样。

上一篇:季度 / 月度预缴,固定资产加速折旧,有调减的份,难道还要调增的“小汇算”下一篇:职工教育经费的纳税调整,公式错误都有哪般影响,有辨别的看填表说明