贷款准备金的税前扣除,站在纳税人占便宜的角度想问题,很难体现“准备”功能,读税务报文章的思考

Posted by 第三只眼 | 2015-10-13 |什么是准备金,税收政策为何给金融企业贷款准备金,准备金面向未来而不是过去,如果想通这一点,估计就不会纠结于怕纳税人占便宜的税务观点了,但愿小编的意见能够引起共鸣。

金融企业的准备金,更象一部悬疑大片,今天张三,明天李四,可能说的标准不一样,这何尝不让纳税人步步惊心 !

先来看看为何要给贷款准备金

我们的所得税法规定未经特别规定,不得让准备金税前扣除。即未经核定的准备金支出不得税前扣除,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。如下是我们的释义的内容:

提取风险准备金的要求,主要是在金融领域,因为金融领域影响重大,牵一发而动全身,更需要加强风险防范,提取风险准备金成为众多金融企业的应尽义务。如《证券法》就规定,证券交易所应当从其收取的交易费用和会员费、席位费中提取一定比例的金额设立风险基金;证券登记结算机构应当设立证券结算风险基金,用于垫付或者弥补因违约交收、技术故障、操作失误、不可抗力造成的证券登记结算机构的损失。《期货交易管理条例》也规定,期货交易所、期货公司、非期货公司结算会员应当按照国务院期货监督管理机构、财政部门的规定提取、管理和使用风险准备金,不得挪用。这里需要明确的是,企业所提取的减值准备、风险准备等准备金的税前扣除比例,在国务院财政、税务主管部门的规定条件和标准范围内的,才允许税前扣除,否则一律不得扣除。

同时人家科班的规定是什么呢,《中国人民银行关于印发 < 银行贷款损失准备计提指引 > 的通知》,规定:

银行应当按照谨慎会计原则,合理估计贷款可能发生的损失,及时计提贷款损失准备。贷款损失准备包括一般准备、专项准备和特种准备。

一般准备是根据全部贷款余额的一定比例计提的、用于弥补尚未识别的可能性损失的准备;专项准备是指根据《贷款风险分类指导原则》,对贷款进行风险分类后,按每笔贷款损失的程度计提的用于弥补专项损失的准备。特种准备指针对某一国家、地区、行业或某一类贷款风险计提的准备。

银行应按季计提一般准备,一般准备年末余额应不低于年末贷款余额的1%。

现在俺们明白了,是为了防范未来的风险,与过去发生的没有多少点关系,所以呢,再来看我们税务的看法是否偏离。

小编理解的冲减准备金的处理

实话实说,文章中对于“金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除。”并没有任何的规定说明当年发生损失要用当年末计提完的准备金进行冲减的。

如此这样,文章中的举例,在发生 1400 万元的损失时,当年的准备金余额将冲减为 0,试想一下,这符合一个金融企业的正常风险防御为导向不,尽管有同志哥可能说,会计上可以多提啊,注意一下,我们的税法是不是要服务于基本的事实及为行业监管要求服务呢,如果人家说企业必须要计提准备金,税务说不行,这样的理解往往就是一种错位,税法的功能就应是为经济服务而不是为让企业多缴税服务。所以呢,小编对于这种理解不为赞同,尽管现实当中有的人就是这样做的,但是并不代表它就是我们基于本质需求要做的。这个看看上面的规定就可以清楚。

所以小编的理解,当年发生的贷款损失,符合税前扣除条件的,应是冲减年初之后再计提,这样才能有准备金,才能达到监管的要求。

不过俺没有开银行的本钱,如上是对于税法理解的一种思考。

填写报表的处理

简单说一句,其实准备金与损失扣除,如何填,只要结果不少交税就好,没有什么条条框框 ! 更是最好不要多交税。小编认为损失就是损失,准备金就是准备金,这样来思考。

至于文中的当年度准备金余额为 0,这种逻辑基本上第二年的报表也反映不出来是如何个变没了,因为,如准备金余额是 1300,那发生了1400 的损失,承这个逻辑,明年期初基数是 0,因此基本上明年的准备金会补回来,这样似乎是找平了,但是要是这个银行明年正好倒闭了呢?

如上通常会要求,第二年会计上计提达到了 1300 以上,才会补回来,如果会计计提了 100,尽管期末资产的 1% 够提到 1300,但税务处理上能否计提 1300 纳税调减呢,可能又要就此开展争议了,100 还是1300 ?很多同志认为基于实际与会计上的计提那个小为准扣除。这又是未满足于监管要求的年末贷款资产的 1% 水平。

反反复复这点事,我们如何从保障金融安全的角度,基于风险是未来的风险,而不是过去的事实进行税务规定的实践结合,不光是需要聪明,更需要智慧。

如上仅为讨论与切磋,感谢文章作者的素材与关注,也希望多多拍砖,大家都能拍明白。

附:金融企业贷款损失准备金 如何税前扣除

作者:储俏武

金融企业涉农贷款和中小企业贷款、一般货款损失准备金税前扣除的税收政策于 2013 年底停止执行。日前,财政部、国家税务总局联合发布《关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知》(财税〔2015〕9 号)和《关于金融企业贷款损失准备金企业所得税税前扣除有关政策的通知》(财税〔2015〕3 号),延续了金融企业涉农贷款和中小企业贷款损失准备金所得税税前扣除以及金融企业一般贷款损失准备金税前扣除的税收政策。两个文件执行期均为 2014 年 1 月 1 日起至 2018 年 12 月 31 日。

文件执行有一定选择性

财税〔2015〕9 号文件第五条规定,金融企业涉农贷款和中小企业贷款损失准备金的税前扣除政策,凡按照《财政部、国家税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知》(财税〔2015〕3 号)规定执行的,不再适用本通知第一条至第四条的规定。

即金融企业贷款中存在涉农和中小企业贷款时,可选择执行财税〔2015〕3 号文件规定的准备金税前扣除政策。首先要将各类贷款区分为两类:一类为涉农贷款和中小企业类贷款;另一类为涉农贷款和中小企业类贷款以外的其他贷款。对涉农贷款和中小企业类贷款,再根据《贷款风险分类指导原则》(银发〔2001〕416 号)将其分为正常、关注、次级、可疑和损失五类,分别对关注类贷款、次级类贷款、可疑类贷款、损失类贷款计提 2%、25%、50% 和 100% 的损失准备金在计算应纳税所得额时扣除,涉农贷款和中小企业类贷款中的正常类贷款不得计提贷款损失准备在计算应纳税所得额时扣除。涉农贷款和中小企业类贷款以外的其他贷款则按财税〔2015〕9 号文件的规定计提贷款损失准备金并在税前扣除。

金融企业也可不执行财税〔2015〕3 号文件。可就其全部贷款余额按财税〔2015〕9 号文件的规定计算扣除贷款损失准备金,即将全部贷款按 1% 的比例计提贷款损失准备金并在税前扣除。

小编注:这个说明,是一种有人讲,有人传,以致形成的理解结果,同时也是理解字面意思表达,突破的一种理解,结果就是不让企业“占便宜”的意思。比如俺张三 5 万元,李四 3 万元,李四昨天出国了,感觉收回的困难大了,所以计提了准备金,但是张三的借款就没有风险了?所以这个还是要大思维去理解,不然让人家都选择一般 1%,这个政策出的个啥意义呢。且不作多讨论此争议。

按规定的贷款资产范围计提贷款损失准备

财税〔2015〕9 号文件对准予税前提取贷款损失准备金的贷款资产范围作出了明确的规定,金融企业需要承担风险和损失的贷款性质资产计提的减值准备,方可税前扣除。

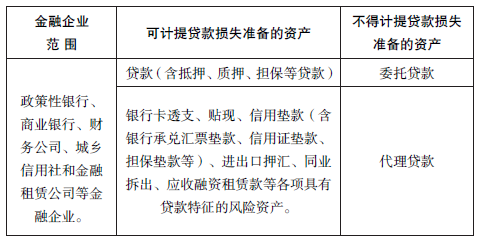

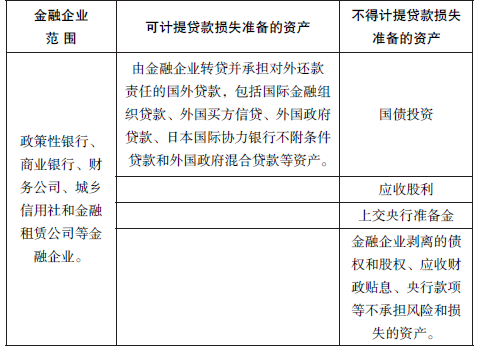

如附表:准予税前提取贷款损失准备金的贷款资产范围

根据《中国人民银行关于印发〈银行贷款损失准备计提指引〉的通知》银发〔2002〕98 号)规定,贷款损失准备的计提范围为承担风险和损失的资产,具体包括:贷款(含抵押、质押、保证等贷款)、银行卡透支、贴现、银行承兑汇票垫款、信用证垫款、担保垫款、进出口押汇、拆出资金等。财税〔2015〕9 号文件与银发〔2002〕98 号文件的规定基本相同。

纳税人注意分清日常经营活动中哪些是承担风险和损失的资产,不承担风险和损失的资产,计提的损失准备金不能税前扣除。

贷款损失在计算应纳税所得额时扣除的顺序

财税〔2015〕3 号文件和财税〔2015〕9 号文件规定,金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算应纳税所得额时扣除。

财税〔2015〕9 号文件所规定的金融企业准予当年税前扣除的贷款损 失准备金的计算公式为:准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额 ×1% -截至上年末已在税前扣除的贷款损失准备金的余额。

要求金融企业首先计算出当年应提的贷款损失准备金额并在税前申报扣除,再将贷款损失冲减贷款损失准备金计算出当年年末的贷款损失准备金的余额。

例 如, 某 县 级 商 业 银 行 2013 年 末 贷 款 损 失 准 备 余 额 为 1100 万 元,2014 年发生贷款损失 400 万元,年末贷款余额为 130000 万元,企业2014 年实际提取贷款损失准备 500 万元。根据《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告 2011 年第 25 号)规定,企业进行资产损失申报时要进行账务处理。

企业 2014 年计提贷款损失准备时:(单位:万元,下同)

借:资产减值损失 500

贷:贷款损失准备 500

当年进行贷款损失核销时:

借:贷款损失准备 400

贷:贷款 400

借:资产减值损失 500

贷:贷款损失准备 500

当年进行贷款损失核销时:

借:贷款损失准备 400

贷:贷款 400

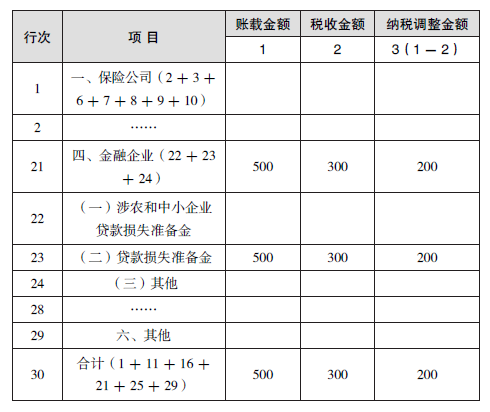

2014 年准予当年税前扣除的贷款损失准备金= 130000×1% - 1100 =200(万元)。当年发生的贷款损失 400 万元冲减已在税前扣除的贷款损失准备金 1300 万元后余额为 900 万元。

在计算税前可扣除的贷款损失准备时,不能将当年的贷款损失 400 万元直接冲减上年末的贷款损失资备余额 1100 万元,再计提贷款损失资金准备 600 万元,造成当年的贷款损失准备余额为 1300 万元。

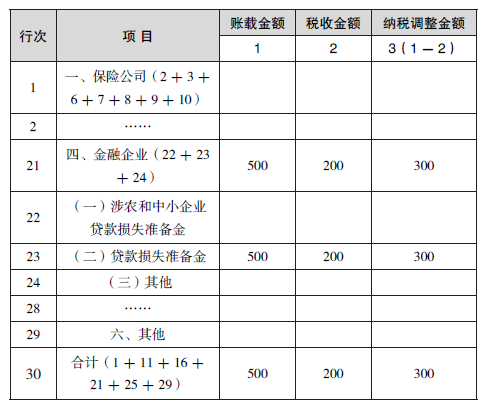

如果当年发生的贷款损失为 1400 万元,2014 年准予当年税前扣除的贷款损失准备金= 130000×1% - 1100 = 200(万元),发生的贷款损失 1400 万元会计处理相同,但冲减已在税前扣除的贷款损失准备金1300 万元后余额为负 100 万元,不足冲减部分 100 万元据实在计算当年应纳税所得额时扣除,当年贷款损失准备余额为零。

2014 年度企业所得税汇算清缴,金融企业应填报《特殊行业准备金纳税调整明细表》(105120)对贷款损失准备进行纳税调整,《特殊行业准备金纳税调整明细表》要求填报金融企业准备金账载金额和税收金额,账载金额填报会计核算计入当期损益的金额,税收金额填报按税法规定允许税前扣除的金额,两者差额即是纳税调整金额。在企业实际计提贷款损失准备金额与税收政策存在差异的情况下,应建立贷款损失准备金年度台账,准确反映各年度贷款损失准备账面计提与税前扣除的情况。

当年贷款损失为 400 万元时。

附申报表填报1:特殊行业准备金纳税调整明细表

当年贷款损失为 1400 万元时,因已在税前扣除的贷款损失准备金 1300万元后不足冲减,剩余 100 万元贷款损失可以直接在计算当年应纳税所得额时扣除,核销贷款损失时是通过冲减贷款损失准备金,不直接计入损益,将 100 万元贷款损失直接计入税收金额后进行纳税调整。

附申报表填报 2:特殊行业准备金纳税调整明细表。

下一篇:上海自贸区税务局 2014 年度汇算清缴,2 个经典问题的意见,有味道