暴风解除VIE上市中,对于涉税事项的法律意见书二项内容摘录与发现

Posted by 第三只眼 | 2015-11-18 |前言:我们每天会在不同的传播文章中看到关于VIE拆除的税务分析,很多,也很杂,也很乱,不管分析的对还是不对,且看暴风科技人家的法律意见书是如何披露有关内容的:

摘录一:境外股东股权转让退出

如下内容摘自“暴风科技:北京市环球律师事务所关于公司首次公开发行人民币普通股(A股)股票并在创业板上市的补充法律意见书(一)”(下同)

红筹架构搭建及解除过程中涉及的税收缴纳情况

红筹架构的搭建属于相关当事人的资金投入,过程中未产生收益,相关当事人不涉及到中国税收缴纳情况。红筹架构解除时,根据《重组协议》的安排,2011 年1 月17 日,Kuree 将其持有互软科技的全部股权转让给金石投资及和谐成长,对价为人民币279,947,559.94元。根据《企业所得税法实施条例》第九十一条规定,Kuree 此次股权转让所得按10%的税率征收企业所得税。根据《企业所得税法实施条例》第三十七条规定,该次操作涉及的企业所得税实行源泉扣缴,支付人为扣缴义务人。

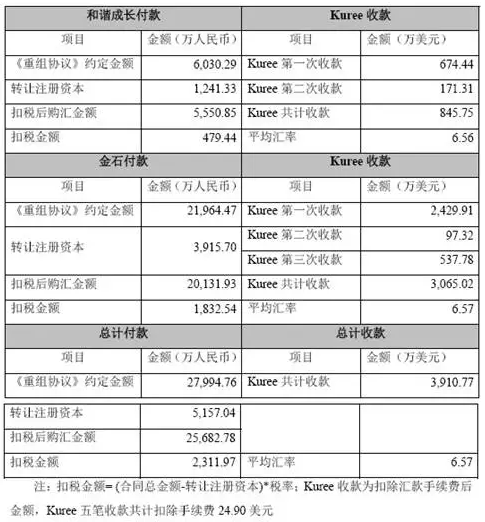

Kuree 该次股权转让涉及的税收缴纳详细情况如下表:

根据发行人提供的国家外汇管理局北京外汇管理部出具的《外方股东向中国投资者转让股份所得购付汇核准》、Kuree 的银行收账单及海淀区、朝阳区国家税务局、地方税务局分别出具的《服务贸易、收益、经常转移和部分资本项目对外支付税务证明》,本所律师认为,Kuree 此次股权转让涉及的相关税款已缴纳。Kuree 收到的股权转让款与《重组协议》约定的转让价款一致,该笔转让及支付不存在潜在纠纷。

第三只眼分析

首先俺想说,对于特殊的监管行业,这个主体及协议方要达到国内上市目的,那外方股东(不管是不是中国人成立的控制地位的公司)必须是要被拿掉的(即互软科技的境外股东公司),不然就拆除不完整,难以符合经营范围的主体条件。

那对于暴风科技,人家是外方直接将股权转让给境内接盘人了,即两个基金,转让价为人民币21,964.47万元和6,030.29万元,被转让的注册资本是人民币3,915.70万元和1,241.33万元。

互软科技历次被注资的时间(实际可能与描述有时间差):

-2006年7月:100万美元

-2007年9月:220万美元

-2008年5月:100万美元

-2008年12月:300万美元

-2007年9月:220万美元

-2008年5月:100万美元

-2008年12月:300万美元

如上共计720万美元出资,转让价是人民币27,994万元,按照国税函[2009]698号文件规定,应是转让的人民币转换为付汇时的美元,扣除720万美元,再算为付汇时的人民币,来计算代扣代缴的人民币所得税,如上表下的扣税金额=(合同总金额-转让注册资本)*税率,公式并不是很准确,只是数据不很完整,规定的方法与描述的方法,可能会有少量的差异结果。

因此VIE重组涉及的税收成本,也是必须考虑的,可能难以有“无税”的方式实现回归,毕竟有风投的利益在里面,可以操作的就是溢价的多少来谈吧。

摘录二:整体改制的个人所得税事项

《反馈意见》39:律师工作报告披露,针对发行人 2009 年 1 月、2010 年 3 月未上缴计提的个人所得税情形,北京市石景山区税务局稽查局 2011年 9 月出具处理决定书。目前发行人已缴纳代扣的个人所得税和滞纳金。请发行人补充披露上述情形,补充披露实际控制人是否缴纳整体变更为股份有限公司所涉及的税收事项,是否存在构成本次发行上市实质性障碍的情形。请保荐机构、律师核查并发表明确意见。

根据发行人的实际控制人的说明,发行人的实际控制人尚未缴纳暴风网际整体变更为股份有限公司时可能涉及的个人所得税。根据发行人实际控制人的承诺,如经有关机关要求需要进行个人所得税申报及缴纳,其将按照相关税务机关的要求自行申报和足额缴纳;如有关税务机关要求股份公司应就前述个人所得税事宜履行代扣代缴义务,则其将按照有关法律及税务机关的要求,积极配合股份公司履行相应的代扣代缴义务。根据相关自然人股东的承诺,如因税务机关或其他相关部门追缴上述税款或由于暴风网际及/或股份公司未按照有关法律或税务机关的要求履行代扣代缴义务而承担责任或遭受罚款、滞纳金等任何损失的,由承担上述个人所得税事项的全体自然人股东按各自在股份公司的持股比例承担该等损失,暴风网际及/或股份公司无需承担任何由于其未履行代扣代缴上述个人所得税的义务而产生的任何支出。

据此,本所律师认为,发行人实际控制人尚未缴纳缴纳暴风网际整体变更为股份有限公司时可能涉及的个人所得税,不构成本次发行人上市实质性障碍。

第三只眼分析

其实小编认为整体改制中,什么是个人所得税的所得,这些基本的概念还是建议在税法层面进一步明确。当然,案例中的情形,或许让我们的改制企业可以找找解决的路数。

上一篇:7月19日起,境内机构向我国银行的境外分行支付利息时,扣缴企业所得税政策修订啦

下一篇:当特许权使用费并入货物征收了进口的增值税之后,非贸下支付仍需代扣代缴增值税,double?