高新技术企业认定管理办法征求意见稿,将影响税收因素几何

Posted by 第三只眼 | 2015-11-09 ||

现行文件 |

征求意见稿 |

|

(一)企业申请认定时须工商注册满一年以上; |

|

|

(一)在中国境内(不含港、澳、台地区)注册的企业,近三年内通过自主研发、受让、受赠、并购等方式,或通过5 年以上的独占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权; |

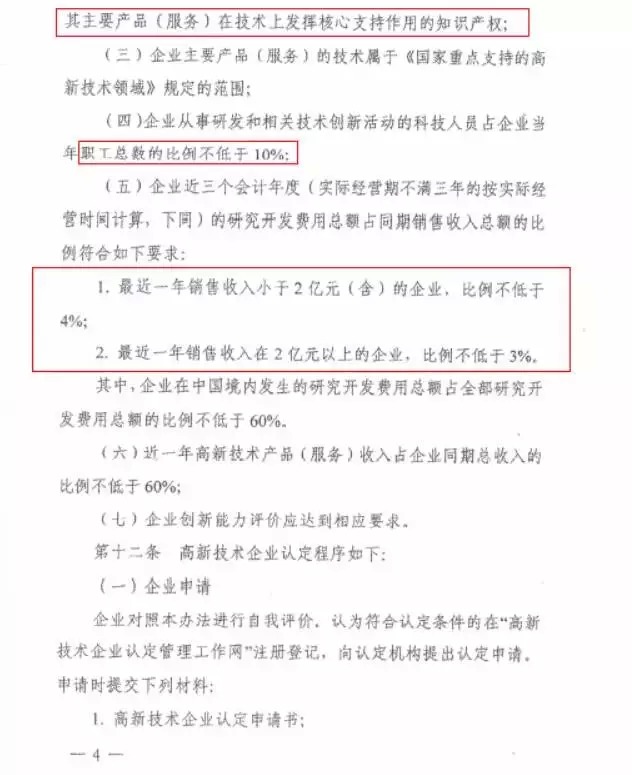

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权; |

|

(二)产品(服务)属于《 国家重点支持的高新技术领域》规定的范围; |

(三)企业主要产品(服务)的技术属于《 国家重点支持的高新技术领域》规定的范围; |

|

(三)具有大学专科以上学历的科技人员占企业当年职工总数的30 %以上,其中研发人员占企业当年职工总数的10 %以上; |

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%; |

|

(四)企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)而持续进行了研究开发活动,且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求: 1.最近一年销售收入小于5,000 万元的企业,比例不低于6%; 2.最近一年销售收入在5,000万元至20,000 万元的企业,比例不低于4%; 3.最近一年销售收入在20,000 万元以上的企业,比例不低于3%。 其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。企业注册成立时间不足三年的,按实际经营年限计算; |

(五)企业近三年会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入的总额的比例符合如下要求: 1.最近一年销售收入小于2亿元(含)的企业,比例不低于4%; 1.最近一年销售收入在2亿元以上的企业,比例不低于3%; 其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。 |

|

(五)高新技术产品(服务)收入占企业当年总收入的60% 以上; |

(六)近一年高新技术产品(服务)收入占企业当年总收入的60% 以上; |

|

(六)企业研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标符合《高新技术企业认定管理工作指引》(另行制定)的要求。 |

(七)企业创新能力评价应达到相应要求 |

可见啥呢,最头疼的研发费用的投入,小的企业比例减少了要求,这是好事,本来谁家天天年年投入这么多呢,减少了相应的级次。

|

现行文件 |

征求意见稿 |

|

(一)在申请认定过程中提供虚假信息的; (二)有偷、骗税等行为的; (三)发生重大安全、质量事故的; (四)有环境等违法、违规行为,受到有关部门处罚的。被取消高新技术企业资格的企业,认定机构在5 年内不再受理该企业的认定申请。 |

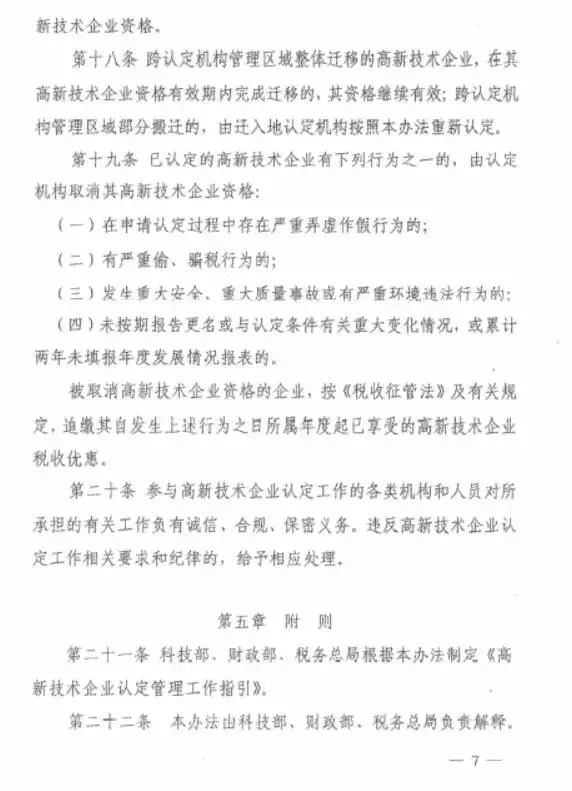

(一)在申请认定过程中存在严重弄虚作假行为的; (二)有严重偷、骗税行为的; (三)发生重大安全、重大质量事故或严重环境违法行为的; (四)未按照报告更名或与认定条件有关重大变化情况,或累计两年未填报年度发展情况报表的。 被取消高新技术企业资格的企业,按《税收征管法》及有关规定,追缴其自发生上述行为之日所属年度起已享受的高新技术企业税收优惠。 |

这里的操作空间诸位可以看看,有松有紧,不然被定为一点儿环保罚款,都要取消,税务机关的税收检查,一点儿税上的事,都可以取消,同志们看来还是承担不起啊。

下一篇:营改增,建安企业的“甲供”还是“乙供”是个利益战