营改增之后,劳务派遣会如何影响接受方的利益呢,有“变性”的必要吗

Posted by 第三只眼 | 2015-11-05 |首先取得越多的抵扣,是营改增之后纳税人很敏感的事项,但是取得抵扣有的时候是有代价的,比如供应商要涨价,比如人家单独要增值税,这些都是利益的较量,加了价,再要增值税专用发票抵扣,就没有什么意思了,根本没有利益的取得。

有哪些是无法取得进项发票的

在无外部采购的情形之下,自己的耗费,当然是无法取得进项税额的,有的同志们说,折旧摊销也是啊,这个折旧摊销也是有购入的时点,也是可以取得的,当时就可以抵扣,抵扣完的余额进行折旧摊销处理。但是工资薪金是大头,并且当前是无法得到抵扣的。

那没有办法了吗?我们知道,劳务派遣当前缴纳的是营业税的劳务,在营改增之后,其同样面临着增值税的改变,有了这个增值税,至少没有消息说这个不让抵扣。从目前来看,5%转变为可能的6%增值税税率,基本上增加的成本也不大,派遣公司并不算吃亏,所以对于企业来讲,还是划算的,但是我们必须知道,现在的劳务派遣公司拿的政策是营业税的差额计税,人家早就实质上“营改增”了,而且税率是5%还低于5.66%(1/1.06*6%)呢。当然,从接受方来讲,有的公司说了,我们要筹划筹划,将大多数人都改为劳务派遣好不好,那要分情形考虑一下是否有利益这样做!

交易模式分析

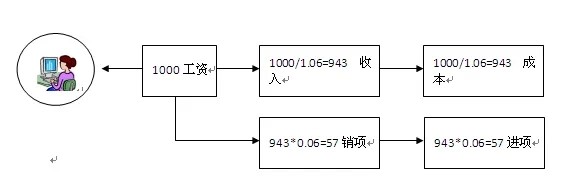

情形1 自己设立劳务派遣公司

原来工资付1000万元,现在想自己设立一个派遣公司,其中6%将变为增值税进项税额:

如此一看,是瞎折腾,因为中间的收入、支出,进项与销项,都是抵消的,最后给员工的1000还是要给员工,无法支撑利益创造。(注,上面派遣公司943-1000是亏的,在此仅是假设举例)

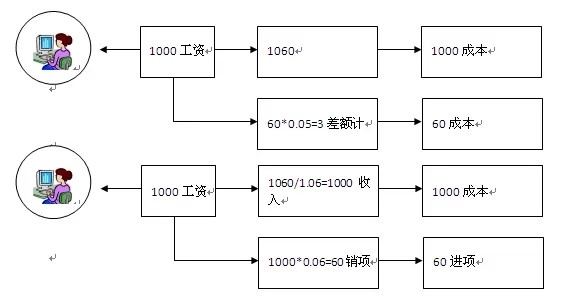

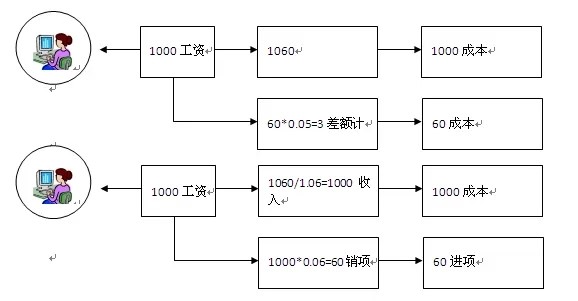

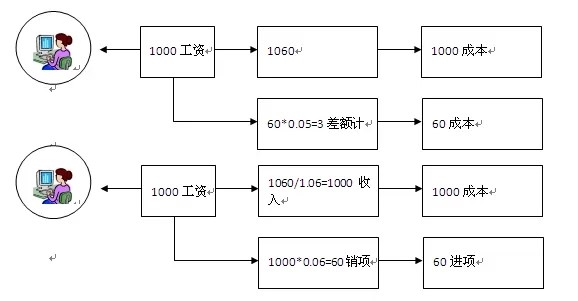

情形2 利用外部单位的派遣公司

当然,自己做白忙活,外部单位做,是否一样结果呢?由于外部单位人家原来就缴纳5%的营业税,因此现在人家改成增值税,它还是会缴纳的,即服务费部分的营改增。所以从原来的营业税转变为增值税,于采购方是有利的。

理论上我们假设对方开具的总额都是可以开具增值税专用发票让采购方抵扣:

上述过程中,同样价格下,营业税还是有钱挣的,增值税却是不挣钱的,但是采购方有60进项的空间可以让渡,所以对采购方是有利的。让多少呢,简单来算,原来人家挣57元,现在要挣57元,即加价57*1.06=60.42元,1060+60.42=1120.42元,于是1120.42/1.06=1057,1057*6%=63.42元,即1120.42-63.42=1057元。此时采购方进成本是1057元,但进项是63.42元,也是较营业税时合算,因为成本仍低于1060,那差的1060-1057=3元是如何差出来的呢?其实就是原来的3元营业税转换为增值税的可抵扣中来了,是性质的改变,所以营改增还是有利的。

那现在有的同志说,我们都将自己的员工变为劳务派遣,有进项不是更好吗,试想一下,因为对方产生了销项,必须转嫁给采购方,在至少相同的情形之下,都是一种折腾。所以当下的劳务派遣本身就是规避正常员工成本的一种方式,营改增带来利好,但是如果将自己的员工“变性”,那基本上也没有这个必要,因为最终总有人支付工资是无法产生进项的。

当然,对于劳务派遣未来是否延续营业税的差额计算政策,确认手续费部分的增值税界定,而不允许人工成本的抵扣,也未尽然,是需要持续关注,毕竟支付方也不会痛快地给提价这么多。

上一篇:金融业营改增之银行代收水电费等的处理

下一篇:金融业营改增,核心利益就在于抵扣的比重,是创造抵扣,还是购买抵扣,还是讨价还价,总有一款适合自己