虚开专用发票:太极,总是在虚实之间,看谁找到一击的机会

Posted by 第三只眼 | 2015-10-20 |虚开,是一个大帽子,谁也不想贴上,但也不能有点边就牵连,总局 39 号公告的收缩规定,也是基于事实,避免让无辜者因此受到不合理的影响,这个虚开的事多着呢,特别服务进来之后,更是没物可找寻了,这更是一个挑战。

国家税务总局 2014 年 39 号公告重新定义虚开增值税专用发票标准

这是一个“禁区”,涉及增值税专用发票的虚开历来备受重视,更是打击对象。甚至于列为当年的死刑罪。但利益总是有驱动力的,因此违规违法仍在持续中,让我们一起来了解何为虚开,如何避免落入虚开的陷阱,才是正道 ! 不懂税法的,冤,懂的,罚的后果,不知不觉落入其内的,更是无语。

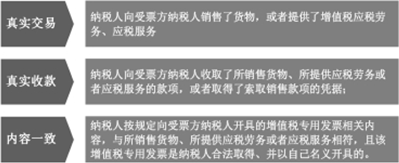

如下为 39 号公告不属于虚开的情形,而之前显然存在争议之处:

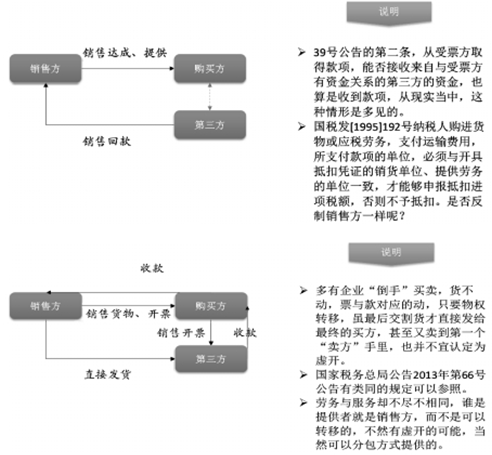

39 号公告的解读,进一步明确了二个事,但仍会存在争议:

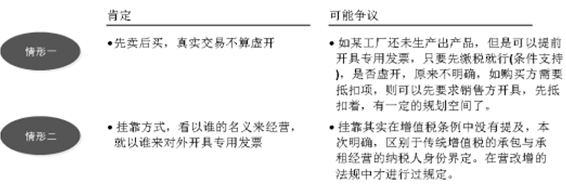

理论与现实,如下情形是否属于虚开的情形:

“营改增”应税服务与传统增值税的应税劳务,由于不象货物一样有轨迹可循,因此虚开检查的难度更大,不宜察觉。

a. 母子公司、总分机构 ( 独立增值税纳税人 ),一方开票收款,另一方真正提供劳务、服务,要是有一大帮人,却没有收入,就要关注了。

b. 一方提供服务,因为没有税收优惠,让关联方从税收优惠、财政返还的地方开票,如刚营改增地方试点之时开具增值税专用发票的需求。

c. 一方提供服务交税,却由总机构统一收款开票,属虚开的一种形式。

d. 境外公司到中国境内提供技术服务,却混淆提供主体,签订三方协议,让其中国投公司开具发票收款,避开常设机构认定等系列问题。

为何总有人搞虚开

有人要做生意挣钱,有人不想没有抵扣多缴增值税,有人不懂,哥们意气,或者认为谁付款给谁开票,给代付款方开具发票:

· 一方有大量购买方不要发票,因此将发票额度开具给需要方,牟利,如加油站开具专用发票给企业抵扣的案例

· 从个体户、个人手中购买,由于没有发票,对方找一个公司代为开具发票,给点手续费,企业可能知道也可能不知道

· 基本上无票取得的采购,为了抵扣,去市场上花钱买票抵扣

· 自己给自己虚开农产品收购凭证

· 某老板有三个公司,谁需要发票就让开给谁,但合同上却可能并不是一致的

虚开增值税专用发票的法律责任

为何如此“重典”,仍阻止不了虚开发票的行为呢,而且众多的知名大佬,屡屡倒在虚开的“小事”上。如铁本案例、温州商人等,一个虚开就足矣。

目前许多企业存在的开票日期与应税收入确认不致的问题,不属于虚开,最多违反发票管理办法的时点开具要求:在纳税义务发生时开具,最大责任是什么?可以罚款 1 万元。

《刑法》

第二百零五条 虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

税务机关代开发票的虚开认定不?

最高人民法院关于对《审计署关于咨询虚开增值税专用发票罪问题的函》的复函

法函 (2001)66 号

国家审计署:

你署审函 [2001]75 号《审计署关于咨询虚开增值税专用发票罪问题的函》收悉。经研究,现提出以下意见供参考:

地方税务机关实施“高开低征”或者“开大征小”等违规开具增值税专用发票的行为,不属于刑法第二百零五条规定的虚开增值税专用发票的犯罪行为,造成国家税款重大损失的,对有关主管部门的国家机关工作人员,应当根据刑法有关渎职罪的规定追究刑事责任。

唠叨一句,税前扣除的探讨

企业所得税法从未要求凭票扣除,而票是扣除真实性的凭据之一;

认为丢失专用发票发票联,凭抵扣联不能抵扣的,增值税都认了,所得税不认也自相矛盾;

善意取得,如果不能补充,基本上无法得到基层的认同,只有从复议、诉讼的角度转换处理方式。

上一篇:简化专用发票审批之后,如何发现虚开的线索

下一篇:可报销的电子发票来了!