第三只眼:税务稽查查补个人所得税之后,还要对代扣代缴单位罚款的理由充分不充分

Posted by 第三只眼 | 2015-10-20 |代扣代缴个人所得税是个好办法,但是其间对于纳税人的忽视,及对于代扣代缴义务人责任的风险过于大,一般单位代扣代缴义务的责任,更多还是补了税,如果税务机关再罚你款呢?

小编遇到的案例,某地税务机关对于某单位进行稽查之后,认为福利费当中的一些补贴未纳入到个人应税所得代扣代缴个人所得税,因此责令企业补扣缴税款,同时处以罚款 0.5 倍,企业感觉挺冤的 ! 如下站在企业的角度,看看能争取下不?

相关的法规规定

税收征管法规定:第六十九条 扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

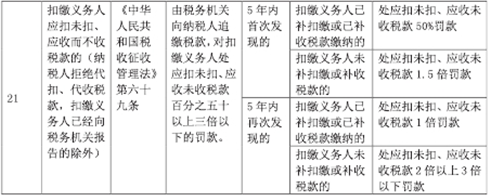

地方性的资料中,福建省国家税务局福建省地方税务局关于印发《福建省税务行政处罚裁量权基准适用规则》和《福建省税务行政处罚裁量权基准》的通知 ( 闽国税发 [2012]127 号 )规定:

第三只眼的理解

日常当中接触的多是代扣代缴单位补缴税款之后不作罚款的案例,最多有滞纳金的争议,但是由于是代扣代缴单位并没有将款项放在手中,因此没有滞纳金的存在,这在当前基本上得到共识。

至于是否能够罚款,小编认为还是有些道理可以说说,但企业可能认为,我应扣未扣,那你税务机关去跟员工收税吧,我不管行不,实际上是企业掏腰包缴的税,结果是扣了、缴了,凭什么再罚我款呢。

由于对纳税人征管手段的缺失,不到位,因此我们更多的寄望于代扣代缴来解决征管的问题,实际上最后即使没有补税,罚款也是一种补税的替代,很多时候,企业可能并不是真正的偷税,只是在个税应税收入的界定上,我们的框架过于宽泛与存在争议。对代扣代缴的义务与正常企业的纳税义务发生混淆,认为少缴税就罚款,小编认为确需要好好思考一下,更不宜将罚款的比例定到 3 倍。

上一篇:征管法的“偷税”与“不进行纳税申报”,结果可能都是未缴纳税款,但是违法的后果却有大不相同

下一篇:简化专用发票审批之后,如何发现虚开的线索