新中德税收协定的趣事之一,劳务构成常设机构中的人的身份界定的变化

Posted by 第三只眼 | 2015-10-20 |如果问你,境外母公司委托境内子公司的业务,是否会认为境内的子公司构成母公司的常设机构,中德税收协定,正在减少这样一种认定的理解。

能是别人没有关注到的,得以分享其中。

关于劳务常设机构的条款:

旧 ( 当前有效 ):缔约国一方企业通过雇员或者其他人员,在缔约国另一方为同一个项目或相关联的项目提供的劳务,包括咨询劳务,仅以在任何十二个月中连续或累计超过六个月的为限。

the furnishing of services, including consultancy services, by an enterprise of a Contracting Statethrough its employees or other personnel, when the activities in the other Contracting State (for thesame or a connected project) continue for a period or periods aggregating more than 6 months withinany 12-month period.

新 ( 未生效 ):缔约国一方企业通过雇员或雇用的其他人员在缔约国另一方提供劳务,包括咨询劳务,但仅以该性质的活动(为同一或相关联的项目)在任何 12 个月中连续或累计超过 183 天的为限。

The furnishing of services, including consultancy services, by an enterprise throughemployees or other personnel engaged for such purpose, but only if activities of thatnature continue (for the same or a connected project) within a Contracting State for aperiod or periods aggregating more than 183 days within any twelve-month period.

这里小编不展开讲时限标准的变化,只是对于其中的人员进行一个关注。原来的协定规定的是“其他人员”,如果德国企业委托境内企业 ( 关联方或非关联方 ) 的人员进行其承接的中国境内的劳务工作,是否有常设机构的问题?

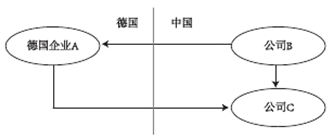

案例:德国公司 A,与中国境内 C 签订劳务业务,但 A 公司并不派遣人员来中国,而是委托中国的子公司 B 来实施,旧协定说的其他人员,很可能将境内 B 从事劳务的时间认为是A 有常设机构时间的开始,这里并不是引用 B 公司是 A 公司的非独立代理人进行突破的,认为 A 有常设机构的事宜。

第三只眼的理解

看来协定一定程度上是减少了原来的争议,德国企业与中国企业之间是一种业务外包关系,假设将 B 的活动认为是 A 在中国实施了活动开始,则如何认定其收入的比例属于 A 呢?是A 从 C 取得全部还是部分?因为 B 还是有利润可挣的部分,现实当中是很少遇到这样认定的案例,但是有这样想法的人可能是存在的。

一般咨询劳务,与协定中的工程活动总包,虽有外包给境内方时,仍视为 A 在中国自己提供工程活动是有差异的。不过这是所得税的政策,如果从增值税的角度,虽然 A 企业未来中国从事活动,但由于是为中国企业 C 提供服务,其间虽有外包,仍应代扣代缴所涉及的增值税或营业税,及其相应附加税费。

上一篇:非居民股权转让所得,分期付款一次性代扣代缴所得税,还是每次支付时分次代扣代缴

下一篇:外国投资者取得累积分红如何区分归属年度从而享受 2008 年前( 不含 ) 的免税优惠