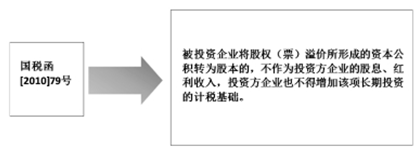

非溢价形成的资本公积转增资本是否享受免税的股息红利待遇

Posted by 第三只眼 | 2015-10-20 |没有钱,用利润、资本公积转增资本是个好办法,但是对于投资方的涉税处理就是关键。比如用非溢价形成的资本公积转增资本,就是一个有趣的话题。

问题:

非溢价的资本公积转增资本是否可以作为企业的股息、红利收入,享受免税待遇并增加计税基础呢?

2007 年新会计准则实施之后,其他资本公积转增资本的情形大为减少,对于神马“可供出售金融资产”、“公允价值核算的投资性房地产”等出现的资本公积,“虚头巴脑”的东西,并不认可以未实现的东西来转增资本。这样就会产生“虚增”资本的问题。

在新旧会计制度转换之时,曾规定原资本公积中除上述以外的项目,包括债务重组收益、接受捐赠的非现金资产、关联交易差价、按照权益法核算的长期股权投资因初始投资成本小于应享有被投资单位账面净资产的份额计入资本公积的金额等,执行新准则后应在资本公积(其他资本公积)中单设“原制度资本公积转入”进行核算,该部分金额在执行新准则后,可用于增资、冲减同一控制下企业合并产生的合并差额等。

免税的前提是被投资方已征过税,如果上述资本公积是已计入被投资方应税收入计入应纳税所得额,理解在增资时是可以作为税后分红处理的。此类情形在个人所得税上并没有规定过标准可参照,只是明确非股票溢价的部分转增资本要计算个人的股息红利个人所得税,这里不宜直接照搬此原则而不考虑前提条件。

如已应税过,理解此时投资方可以比照作免税的股息红利处理,并且增加长投的计税基础。如果没有应税过,那显然想享受免税的待遇是不现实的,因此对于非溢价的资本公积转增资本还是要看情形而定。相较于留存收益转增资本视为股息红利处理,是存在逻辑判断差异的。

思考:

被投资企业注销收回的投资中相当于被投资方的未分配利润与累积盈余公积对应的部分,视为免税的股息红利处理,但在资本公积中的部分,如果已作为所得税应税收入处理,是否可以突破一下文字规定享受上述的优惠的呢?目前来讲至少并不充分。

上一篇:超过 12 个月的股票股息、红利的持有期界定

下一篇:设备抵免所得税,多花多少是个平衡点?