有限合伙人转让合伙企业权益份额的企业所得税

Posted by 第三只眼 | 2015-10-20 |转让股权、股票,企业所得税是好计算的,就是转让价格减去投资的计税基础,而不得将被投资企业未分配利润从成本中扣除,算作可以享受免税的股息红利,对于合伙企业的投资,由于采用的是“先分后税”的所得额计算模式,合伙企业不分的账上利润 ( 作应纳税所得额调整 ) 也由于计过税,再转让时,成本就需要作出调整,不然就可能缴纳重复的所得税。

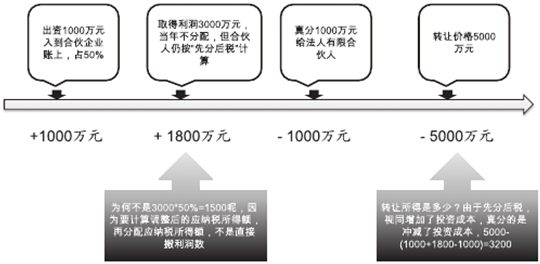

有限合伙人通常是企业,缴纳企业所得税,在满足条件时,有限合伙人可以转让其在有限合伙企业中的财产份额,如何计算份额转让的所得税?小编思考之后,感觉如例计算较为可行:

上一篇:老生常谈如何出新意,通过有限合伙企业 ( 一层或多层 ) 投资,股息红利免税适用,想说爱你不容易

下一篇:合伙企业“先分后税”的两个很容易迷惑的大误区