7 月新政,简易征收与纳税申报表却是不同的起始,更有填表说明的“误笔”需要关注

Posted by 第三只眼 | 2015-10-20 |有时不同的政策规定是从同时开始,但却并不一定马上实施,一是政策的变化,二是征管的办法,这是税务实务当中的一些基本事务,当然本文也附加说明了所得税预申报时加计扣除是不是依申报表说明可以操作之事。

新政来袭

2014 年 7 月 1 日,将有三个税收法规修订后实施,即:

(1)《财政部 国家税务总局关于简并增值税征收率政策的通知》( 财税(2014)57 号 )

(2)《国家税务总局关于简并增值税征收率有关问题的公告》( 国家税务总局公告 2014 年第36 号 )

(3)《国家税务总局关于发布 < 中华人民共和国企业所得税月(季)度预缴纳税申报表 (2014年版 ) 等报表 > 的公告》( 国家税务总局公告 2014 年第 28 号 )

简易办法征收率何时应用

政策规定是从 2014 年 7 月 1 日起执行,那纳税人如有规定情形,是从 2014 年 7 月征期纳税申报,即对于 6 月的应税事项,是否就须按新简易征收率计算,我们来看,这个政策的修订是政策的修订,政策的执行是从 7 月生效,而 6 月份呢,还没让用 ! 7 月申报期申报的是 6 月的,仍要按政策修订前的规定执行。只有 8 月申报 7 月时才能按修订后的征收率来计算。如果要用,如一般纳税人变卖使用过的物品,用新简易征收率还多缴税呢。

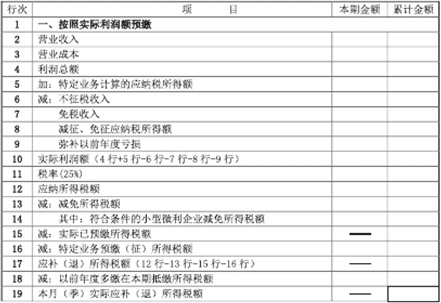

新的所得税预缴申报表的使用及疑惑

规定自 2014 年 7 月 1 日起施行,施行的是申报表的样式修订,因此 7 月申报 6 月份或第二季度所得税预缴时,就需要按新申报表样式执行了,这只是一个形式变化,并不带来政策实质性对税款的影响变化。征管的方式是真的从 7 月 1 日实施了。

但是客官可能没有关注到填表说明,上表中 (A 类 ) 第 8 行“减征、免征应纳税所得额”:填报按照税收规定,允许在月(季)度预缴税款时享受优惠政策的减征、免征、减计收入、加计扣除的应纳税所得额。如何理解加计扣除的解释。

根据现在的所得税法规,加计扣除的情形只有研发加计及安置残疾人员及国家鼓励安置的其他就业人员所支付的工资,财税 [2009]70 号规定企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再依照本条第一款的规定计算加计扣除。国税发 [2008]116 号规定企业实际发生的研究开发费,在年度中间预缴所得税时,允许据实计算扣除,在年度终了进行所得税年度申报和汇算清缴时,再依照本办法的规定计算加计扣除。

因此这一填报说明,“加计扣除”为何物?实不得而知,极有可能有误笔之嫌,也不排除修订政策?岂不有利于纳税人 ! 但在现在政策明确只有在年度汇算清缴时加计扣除,平时也不允许自己按会计列示加计,而且也没有备案的程序,实难操作。因此虽有说明一提,但在模糊的状态之下,仍不建议自己就加计扣除了。

上一篇:货币基金分红对应的营业税与企业所得税,征不征,免不免,是不是个事

下一篇:“混乱”的承包人、承租人的纳税主体与收入 ( 益 ) 确认