第三只眼 普及篇:发现股权转让的涉税疑点 ( 二 )

Posted by 第三只眼 | 2015-10-20 |何时确认股权转让收入,股权转让收入的完整性、公允性如何,这是税法的二个维度需要控制的,所以在这个确认的过程中,纳税人与税务机关的平衡非常关键。由此对于定价不公允的,税务机关想出了收益法的评估调整,这是一个趋势,因为毕竟需要一个东西拿出来说的。

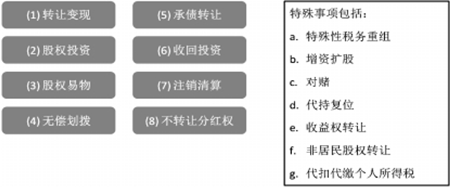

先不考虑股票买卖的情形,股权转让,我们首先从企业面临的几种在税收上经常的转让形式,这样我们就知道如何确定收入 ! 特殊事项与个人之间相关的内容将专章描述。

国税函 [2010]79 号《关于贯彻落实企业所得税法若干税收问题的通知》

企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

股权转让收入确认实现的时点:

· 认为没有收到款项,就不确认收入,或分期收款,分期确认收入;

· 预缴企业所得税同样存在滞纳金的问题要关注;

· 无论何种形式的转让,收入的确认时点是不变的,只是计价的方式要确认完整等;

· 转让变现收入的分析:重点在于价格的公允性,但公允性的估计如何评价,凭评估报告?还是凭挂牌交易价?由于企业所得税是强调独立交易原则,因此当前是没有依据按个税的净资产进行底线把握的 ( 在征管法上,个税是并未规定关联方交易调整的问题,因此2010 年总局的 27 号公告提出了一系列规避定价不公允的情形,但是人家规避的前提也是有故意才是,比如人家明天要出国,当然可能便宜卖股权了,只是我们执行当中担心太多自己的责任,有时候放的可能性就不好说了 )。

· 如果没有关联方关系,人家的转让价格,只能从合理性上进行质疑;

· 如果是关联方,则完全可以按照自己的思路进行评估 ( 如收益法等应用 );如果企业有评估报告,你完全可以从技术方面对接,不过由于股权成本的延续性 ( 未来扣除时的成本 ),可以不作穷追猛打。

转让变现收入的案例一:

2010 年初,境外的 A 集团公司被美国某集团公司收购,并对其生产结构进行整合,从而导致 A 集团公司在大连投资的几家下属企业也产生了股权转让。然而 A 集团公司在其董事会决议中确定的股权转让价格几乎等同于股权的账面价值即成本价,在此基础上计算得出的应纳税所得额几乎可以忽略不计。大连市国税局认为该股权转让价格明显偏低,不符合独立交易原则,应该依法做出调整。在尝试市盈率指标未果之后,大连市国税局最终采用资产定价模型,运用收益法计算得出被转让股权的公允价值,并作出了相应的纳税调整。最终涉及企业对 2008 年以后的股权转让价格进行了调整并缴纳税款 1100 万元。这是中国税务机关首次运用收益法这一国际公认的评估方法确定股权转让收益的案件。

对于这起里程碑式的案例,国家税务总局国际税务司给予了充分肯定,并评价此案是完整运用“收益法”进行股权转让调整的第一案。同时,国家税务总局鼓励各地税务机关在处理涉及企业重组的反避税问题时积极采用评估方法,尤其是收益法这种国际公认的方法。

第三只眼的理解,如果这个股权是值钱的,无论用何方法评估都是有相近性的,只是如何找一个在经济学上看着顺眼的方法,但这也说明了这种方法的公说公有理,婆说婆有理的纠结中,最后可能还是略有强势的一方获得胜利,而这种方法,理解上应是有一个指引的办法,而不是各个地方创新各种的阵法,虽然可能创收了利润了,但也不利于整体的布局,不过领导的事也比较忙,且让各个地方自己出招吧,各显神通。

转让变现收入的案例二:

江苏省淮安市国税局运用收益法,对一户平价关联转让股权的非居民企业进行应对,最终确定被转让股权(25%)的价值为原转让价格的 12.3 倍,成功跨境追缴税款近千万元,是使用传统成本法调整税款的 5.5 倍。

淮安 A 公司的原投资方 C 公司,将拥有的 A 公司的股权平价转让给关联企业香港 D 公司,为关联股权转让。如果按照传统的成本法来进行股权价值评估,企业价值与账面净资产价值相差不大,调增税款仅约 170 万元。而根据日常管理的情况可知,淮安 A 公司自开业以来,销售一直处于稳步增长的状态,具有持续盈利能力。且 A 公司所处的行业发展前景良好,转让时公司正在建设两条新的生产线,以扩大产能。这样一个公司,以账面净资产作为其企业价值,是对其价值的明显低估。

淮安市国税局决定在本案中采用收益法。作为国外主流的股权价值评估方法,收益法的原理清晰,用于企业价值评估存在明显理论优势。但收益法方案复杂,涉及参数众多,需要考虑的因素多且难度较大。也正是因为如此,收益法目前在我国税务评估领域应用较少。该局组建风险应对团队,克服了收益法应用中的种种困难,与企业进行了多次谈判磋商,最终取得企业对调整方案的认同,使税款能够顺利从境外入库。

第三只眼理解,不要动不动咱就说国外主流如何,国外的也不一定对,做中国有特色的游戏规则的东西,就行了,另外关于这个评估值,不靠谱的挺多的,多与少,业主的要求一般会想办法达到,系数稍一拐就好了,这个世界清净了不少。所以如何形成让老外信服务的东西,这是国家战略,而不要依照商业机构的评估机构。

转让变现收入的案例三:

南京国税江宁区局管辖的某企业意欲向境外某香港企业购买其持有的境内企业 1% 的股权。

截止股权转让基准日,被转让股权的账面价格为 8.6855 万元人民币,与被投资方资产规模和经营情况严重不符。南京国税在了解到股权转让相关事宜后,即刻组织风险团队对该交易事项进行财务和税务分析。通过分析企业净资产、每股净资产、净利润、每股净利润等数据资料,再综合分析该企业近年来的财务和经营情况、行业发展情况、市场预期、地方政策法规支撑和企业自身的经营预期,风险团队人员预计该企业未来经营态势良好,企业价值和盈利水平将不断得以提升,发展空间巨大,应采用未来收益法评估和计算 1% 股权的价格。据此,南京国税与该企业开展了多轮约谈,就股权转让的商业实质、股权转让价格的计算方法、股权成本价的计量等进行了沟通和讨论,并进行相关政策的宣传和讲解。最终,税企双方达成一致,采用收益法确定外方获得股权转让收益 22043.8 万元人民币。目前,该境内企业已代扣代缴了境外某香港企业股权转让所得税款 2204.38 万元人民币。这是全市第一例采用未来收益法计算股权转让价格的案例,是对跨境股权转让风险应对方法又一次积极的探索。

虽然目前主攻的方向是非居民,但上述的原理在国内是同样适用的,不同地方的税务机关提出了一些别的理论,如净资产收益法,都是一种方法,没有先进与否,你说你非得 1 元转让,或平价转让,这不自己挖雷吗,这也是重点关注的对象 ! 不过现在的评估,对于一个有着历史良好业绩的企业,按成本法与市场法是不适合的,除非要关门 ! 没有考虑投资收益的常规思路,分裂了企业整体的商誉与合力,这可不是拆汽车,一台整车拆了卖零件能卖好多辆 ! 公允性就是一种讨价还价也得谈的 !

所以,在转让变现的收入查核环节,我们要关注:

(1) 收入确认时点;

(2) 收入的公允性。

当然收入的完整性我们将会在下面,随着抵债、承债等继续进行探讨。

下一篇:现金折扣在税种处理上的异同