中国税务报:“营改增”后如何选择供应商,俺的理解有一点点意见与说明

Posted by 第三只眼 | 2015-10-16 |面临着一家开具增值税专用发票,一家代开 3% 增值税专用发票的时候,如何选择两个的总价有利,这是营改增中一个现实的问题,而不仅仅是谁开越高的专用发票,谁就是供应商的理解。

之前小编因写营改增的书,对于此方面有所关注,看到 7 月 4 日《中国税务报》税局的同行写的文章之后,感觉能从企业的角度,逻辑的思考,甚为精彩。对于其中的点滴内容,小编沉思之后,想写写对其中的理解。

原文摘录

“营改增”后,在选择供应商时,销售方身份的不同会对采购方的税负产生直接的影响。作为采购商,尤其应注意采购价格的优惠临界点。所谓临界点,即企业在什么情况下,不管是选择一般纳税人还是小规模纳税人,其税负相等,即所得税税前扣除成本相等。

假设从一般纳税人处购入货物价格(含税)为 A,进项税额抵扣后,在所得税税前扣除成本为:A - A÷(1+ 增值税税率)× 增值税税率 ×(1+ 城建税税率 + 教育费附加率)

从小规模纳税人处购入货物价格(含税)为 B,并取得税务机关代开的发票,则进项税额抵扣后在所得税税前扣除成本为:B - B÷(1+ 征收率)× 征收率 ×(1+ 城建税税率 +教育费附加率)

为了使二者扣除流转税后在所得税税前扣除成本相等,令两式相等,则:A - A÷(1+ 增值税税率)× 增值税税率 ×(1+ 城建税税率 + 教育费附加率)= B - B÷(1+ 征收率)×征收率 ×(1+ 城建税税率 + 教育费附加率)

当城市维护建设税税率为 7%,教育费附加征收率为 3% 时,有:A - A÷(1+ 增值税税率)× 增值税税率 ×(1+7%+3%)= B - B÷(1+ 征收率)× 征收率 ×(1+7%+3%)

比如,企业采购交通运输服务,从一般纳税人采购取得纳税人开具的税率为 11% 的增值税专用发票,从小规模纳税人处取得由税务机关代开的征收率为 3% 的增值税专用发票,则根据上述公式:A - A÷(1+11%)11%×(1+7%+3%)= B - B÷(1+3%)×3%×(1+7%+3%),可求出 B=A×92.05%( 注:上段中 11% 处少了一个“×”)

也就是说,从一般纳税人处采购含税价为 100 元的运输服务,要使所得税税前扣除成本相同,则从小规模纳税人处采购的含税价不能高于 92.05 元。一般而言,企业“营改增”后,需适当调整供应商的选择方式,以降低企业税负。

疑惑分析

从采购方的角度来看,附加费是在缴纳增值税之时计算的,与采购后计入成本的关系要分开考虑。文章的例子,只是营改增的其中一项情形,读者可以举一反三,如小规模纳税人不能代开增值税发票之时,提供的税率是 17%、6% 之时情形下的比较。小编疑惑的是,税前扣除成本的数据是否是如文章所描述的一样?

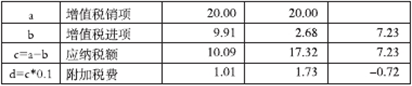

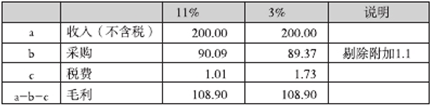

为此,承上述分析,从利润表的角度,小编特将文章的情形举例如下:

注:上面的数据,是引用税务报文章中的数据逻辑推算的,两个采购的税率各是 11% 与3%,在计算一致的采购成本为 89.10 的时候,其采购价格是不同的,如此,一个是 100 采购 进 来 的, 一 个 是 92.05 采 购 进 来 的, 成 本 的 计 算 公 式 是 100-100/1.11* 11%*1.1=92.05-92.05/1.03*3%*1.1=89.1

但这里的成本是否真实的税前扣除的成本金额呢,承上面的数据,小编特此举例如下,9.91=100/1.11*11%,2.68=92.05/1.03*3%,进而其税前扣除的金额是不一样的,成本是采购总价扣除进项税金之后的金额:

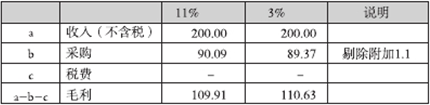

这里的税费成本是 90.09+1.01=91.10,为何与文章中的税前扣除成本不一样呢,这是因为附加税费不是减去的,而是多出来的概念,但为何两个的毛利又是相等的呢,从理论上看,多抵扣的增值税,相应的就是减少计算出来的附加税费 10%,因此有上述的逻辑存在。但小编理解文章中公式表述的扣除成本金额与案例存在差异。如果当期的销项税额是 1,应纳税额都是负数,仅就当期看,其毛利将不相同:

第三只眼的观察

由于附加税费是需要视增值税的最终缴纳来确定的,因此含税采购额在剔除抵扣额之后,是计入当期成本费用的,延伸之,附加税费因为抵扣的多时,其产生的附加税费 ( 未考虑地方教育附加 ) 是不一样的,例中 B 因为价格低,其成本也低,但其进项也小,因此附加税费多,此时两者相抵销一致时,即是平衡点。当然也要视企业是否一段时间内有增值税应纳税额来综合考虑。

如文章中的税前扣除成本表述为成本与税费的影响,在概念上更易清楚理解,成本是指剔除抵扣的增值税,而 10% 的税费是少抵扣时相应的增值税对税前扣除的变化影响。小编啰嗦这么多,也是让大家更好的理解作者的用心良苦 ! 感谢分享,感谢思考。

上一篇:融资租赁合同承租人变更,是否仍能延续营改增过渡合同缴纳营业税

下一篇:赠送礼品的视同销售增值税,征得有法可依,却也少了点让人心服口服