金融机构销售贵金属,是按手续费缴纳营业税,还是按货物销售缴纳增值税,还是两者皆有

Posted by 第三只眼 | 2015-10-16 |这个问题,甚少有人关注,也可能迷迷糊糊的都处理了,但是税法的规定如何解读,且听听我们从专业角度的理解。

在“营改增”未完全实施一统之前,增值税与营业税有些情形之下还是继续“打架”,于是对于某些业务,就产生了不同的理解与争议。甚至国税机关与地税机关也有不同的认识。

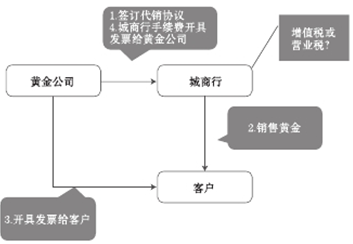

某地方商业银行销售黄金的计划模式

某银行计划销售黄金业务,在业务谈判之时,银行计划通过如下的方式进行业务处理,那我们来如何理解城商行本身是属于营业税纳税行为还是增值税纳税行为呢?且看如下的观点:

一、城商行是增值税纳税义务人:理由是,其与黄金公司签订的是代销协议,认为应按照增值税上的代销,视为购买再销售的业务,所以应缴纳增值税,通常应认定为一般纳税人,取得专用发票抵扣 ( 注意,这里主要是标准黄金,非标准黄金有免税的规定 ),并且说你看啊,几大行可都是增值税一般纳税人的。

二、城商行是营业税纳税义务人:理由是,其取得的是手续费,在账面上并没有作黄金销售的收入与成本,仅核算为手续费净收入,也未开具发票给客户,是由黄金公司直接开具发票给客户的 ( 如客户需要 ),凭啥让我缴纳增值税,我就按营业税的 5% 计算缴纳手续费的营业税 !

三、城商行既是增值税纳税人,又是营业税纳税人:理由是,增值税上有代理销售的规定,如果你是平价销售的,那你平价作销项与进项,如果是加价销售的,销项与进项差计算增值税。上述从黄金公司取得的手续费与加价形成的手续费,仍需要计算缴纳营业税。

法规规定的借鉴

(1) [ 财政部、国家税务总局关于增值税、营业税若干政策法规的通知 [( 财税 [1994]26 号 )

代购货物行为,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,无论会计制度规定如何核算,均征收增值税。

(一)受托方不垫付资金;(二)销货方将发票开具给委托方,并由受托方将该项发票转交给委托方;(三)受托方按销售方实际收取的销售额和增值税额(如系代理进口货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

(2)《国家税务总局关于印发 < 营业税税目注释(试行稿)> 的通知》( 国税发 [1993] 第 149 号 )

服务业税目:代理业,是指代委托人办理受托事项的业务,包括代购代销货物、代办进出口、介绍服务、其他代理服务。1. 代购代销货物,是指受托购买货物或销售货物,按实购或实销额进行结算并收取手续费的业务。2. 代办进出口,是指受托办理商品或劳务进出口的业务。3. 介绍服务,是指中介人介绍双方商谈交易或其他事项的业务。4、其他代理服务,是指受托办理上列事项以外的其他事项的业务。

(3)《深圳市国家税务局关于银行开展金银投资品协销业务适用税收政策问题的批复》(深国税函 [2010]85 号)

根据财政部、国家税务总局《关于增值税、营业税若干政策规定的通知》(财税字 [1994[ 第026 号)第五条规定,代购货物行为,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,无论会计制度规定如何核算,均征收增值税。

(一)受托方不垫付资金;(二)销货方将发票开具给委托方,并由受托方将该项发票转交给委托方;(三)受托方按销售方实际收取的销售额和增值税额(如系代理进口货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

对于招商银行股份有限公司拟开展的“招财金”零售金银投资品协销业务,招商银行股份有限公司在业务过程中如同时符合上述通知规定的代购货物行为应具备的 3 个条件,不征收增值税;否则,按规定征收增值税。没有发生增值税应税行为的不能申请和认定增值税一般纳税人。

(4)《国家税务总局关于代销手续费征收流转税问题的批复》( 国税函 [1996]611 号 )

你局《关于大连市果品批发交易市场代销手续费征税问题的请示》(大地税函 [1996]20 号)收悉。经研究,现批复如下:大连市果品批发交易市场(以下简称受托方)为货主(以下简称委托方)代销货物,并按销售额的一定比例收取代销手续费。对这一经营行为,根据现行增值税条例规定,受托方(代销方)为委托方代销货物,其行为视同销售货物,对其从购货主取得的全部价款,均应当征收增值税,不得抵减按销售额的一定比例提取的代销手续费;又根据《中华人民共和国营业税暂行条例》及其实施细则的规定,受托方从销货款中提取的代销手续费,是其从事“服务业 - 代理业务”而向委托方收取的价款,属于营业税的征税范围,应当按规定征收营业税。

(5) 《国家税务总局关于二手车经营业务有关增值税问题的公告》( 国家税务总局公告 2012年第 23 号 )

纳税人受托代理销售二手车,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,视同销售征收增值税。(一)受托方不向委托方预付货款;(二)委托方将《二手车销售统一发票》直接开具给购买方;(三)受托方按购买方实际支付的价款和增值税额(如系代理进口销售货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

第三只眼的理解

611 号文件所说的既适用增值税与营业税,有一点“两边都不得罪”的意思,但是增值税与营业税的重复,小编不是很理解,不过幸好,营改增的进程快看到“光明”了,那不能再征两次增值税了吧?营业税应税劳务转过来,再作为增值税应税服务,再征一次货物的增值税?不过现实当中,大多货物经销企业谈的是手续费,实际上走的是货物销售的线,如商场多采用的方式,通过“以销定进”来计算销项与进项税额,一块算了。不过有的商场是走的出租柜台与场台,也是一招 !

对于黄金代销,金融企业多直接以手续费入名义账,而不是像一般企业一样先作收入再作成本处理,即使是经销类的企业,只要算清销项与进项就可以了。企业虽签的是代销,不过小编认为如果客户交来钱,黄金公司开具发票直接给客户,小编认为城商行就是个“中介”,是个中间人,不宜简单依据合同中俗称的“代销”将其定性为货物经销,虽然行为是在他的柜台上卖的,不过咱可以套一下代购吧,只是如果敏感,咱不用“代销”作为合同名字行不行呢?现实当中企业支付中间人的手续费、佣金,难道全定性中间人是销售方,企业开具发票给他,他再开具发票给客户?要知道他并不一定是以自己的名义卖的,而是以委托方的名义卖的,这才是重要的一个点。

总局 2012 年的 23 号公告,实际上也是说代理销售二手车,只要满足一定的条件就可以走营业税,这不都明白的吗。

所以小编认为就缴纳营业税吧,形式上完善一下,不过有人又说了,你不对啊,代购规定的委托方是客户,就客户给你手续费,现在是黄金公司给手续费,不符合规定,小编认为,这并不构成破坏性影响,手续费只要独立于交易之外,就应允许这样处理,不要管谁是委托方,谁给手续费的事了。

不过如果城商行说我不找麻烦了,就做经销吧,也可以,申请办理一般纳税人身份,明确是自己在卖黄金,也是比较大流的金融机构销售实物黄金的增值税处理模式。

但是要注意一点,如果你卖的是金银首饰,如何个事,有消费税的事,如果是代理,你可以解释是黄金公司等在销售,你只是提供个地,而如果走销售,消费税就必须要考虑缴纳了。千万别不够本的销售。

上一篇:售后回租融资租赁,可以扣除的本金是一次性扣除还是分期扣除

下一篇:得到专用发票抵扣就得便宜了吗,专票间,专票与普票的 pk