境外关联方发放工资薪金是否有个税代扣代缴义务

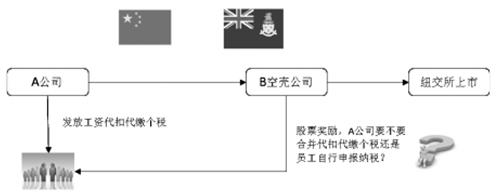

Posted by 第三只眼 | 2015-10-16 |当越来越多的境内企业跑到境外上市的时候,境外的上市主体也会发放相应的工资给员工,还有股票激励,这时这部分人员可能是都在境内的,作为代扣代缴的主体,境外上市主体是否可以认为是境内的实体公司要做的事呢。

《国家税务总局关于外商投资企业和外国企业对境外企业支付其雇员的工资薪金代扣代缴个人所得税问题的通知》(国税发 [1999]241 号):个人在中国境内外商投资企业中任职、受雇应取得的工资、薪金,应由该外商投资企业支付。凡由于该外商投资企业与境外企业存在关联关系,上述本应由外商投资企业支付的工资、薪金中部分或全部由境外关联企业支付的,对该部分由境外关联企业支付的工资、薪金,境内外商投资企业仍应依照《中华人民共和国个人所得税法》的规定,据实汇集申报有关资料,负责代扣代缴个人所得税。

分析:本应由 A 发的工资,跑到 B 去发了,那应由 A 扣缴。如果 B 自己愿意发,A 要不要代扣代缴呢,这似乎是可边缘化的问题。但 241 号文件无疑给税务机关一个突破的手段,给境内关联方带来风险。

下一篇:那些按月份计算的增值税特殊事项,会被强制按年度清算吗