小微企业免政府性基金,要不要单独下文明确,之前未缴纳的难道还要补缴吗

Posted by 第三只眼 | 2015-10-13 |通常俺们都认为,没有流转税,相应的附加税费是没有的,这不像先征后退,国家并不退附加税费的。小微企业的增值税与营业税减免,为何还要单独下文明确减免教育费附加等呢?

源自总理 2014 年 11 月 15 日会议安排

2015 年 1 月 1 日至 2017 年底,对月销售额或营业额不超过 3 万元的小微企业,自登记注册之日起 3 年内免征教育费附加、文化事业建设费等 5 项政府性基金。三是对安排残疾人就业未达到规定比例、在职职工总数不超过 20 人的小微企业,自登记注册之日起 3 年内免征残疾人就业保障金。

财税部门的行动

财税 [2014]122 号规定:

一、自 2015 年 1 月 1 日起至 2017 年 12 月 31 日,对按月纳税的月销售额或营业额不超过 3 万元(含 3 万元),以及按季纳税的季度销售额或营业额不超过 9 万元(含 9 万元)的缴纳义务人,免征教育费附加、地方教育附加、水利建设基金、文化事业建设费。

二、自工商登记注册之日起 3 年内,对安排残疾人就业未达到规定比例、在职职工总数 20 人以下(含 20 人)的小微企业,免征残疾人就业保障金。

回首之前已实施的此类优惠政策的规定

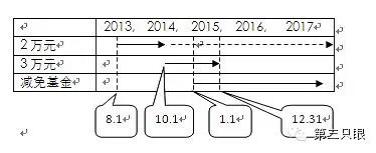

财税 [2014]71 号:自 2014 年 10 月 1 日起至 2015 年 12 月 31 日,对月销售额 2 万元(含本数,下同)至 3 万元的增值税小规模纳税人,免征增值税;对月营业额 2 万元至 3 万元的营业税纳税人,免征营业税。

财税 [2013]52 号:自 2013 年 8 月 1 日起,对增值税小规模纳税人中月销售额不超过 2 万元的企业或非企业性单位,暂免征收增值税;对营业税纳税人中月营业额不超过 2 万元的企业或非企业性单位,暂免征收营业税。

第三只眼的观察

那小编的疑惑是,2013 年 8 月 1 日至 2014 年 12 月 31 日,没有明确政府性基金免征,是不是还要缴啊?基于我们计算缴纳教育费附加、地方教育附加、水利建设基金,一般是规定基于实际缴纳的流转税来计算的,既然这段时间免征增值税或营业税,那根本也产生不了上述的事项,难道没有明确还要缴纳不,显然我们基于相关的政府性文件也不需要缴纳。当然 15 年之后就很明确了。

但是我们的增值税与营业税优惠到 15 年 12 月 31 日后,能延续不?(财税 [2013]52 号规定的 2 万标准是没有标注日期的,请注意上面的标注虚箭线)。

当然既然明确了 16、17 年继续免,那不管缴不缴流转税,免基金收费是明确的了。但规定的文化事业建设费,可以独立计算的,因此这是具有明确意义的,看来我们还是要结合总理的安排,结合税法的规定来理解这一政策的实务,当然也不排除有要征的想法,这就要去以文切磋了。

上一篇:第三只眼文章,中国税务报:《税务登记管理办法》修订影响几何

下一篇:金轮科创关于收到南通市国家税务局稽查局《税务行政处罚决定书》的公告