弥补亏损表又一怪,非得让人 mad 的节奏,呜呜

Posted by 第三只眼 | 2015-10-13 |这个问题其实所得税司在通过税总所便函[2015〕21 号进行了修改,不过小编认为这个问题仍可以保留关注一下为何修改,也是一个思考的过程,记录俺流的一滴汗水。

今日与俺们中翰研习社的社员阿倩同学探讨此问题,初觉不是个问题,但考虑之后,听了俺们税务局的讲解,感觉还真是个问题。且听俺表一表,感谢社员同志的探索与分享 !

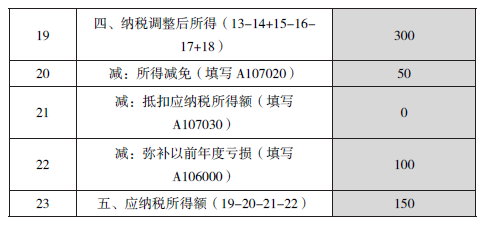

反正 2014 年的申报表弥补亏损的填写口径,已经是“云里雾里”了,兄弟姐妹先看看 2014 年度“纳税调整后所得”如何填写:

如应税项目调整后所得为 250,免税项目所得为 50,以前年度亏损为100,则主表摘录如下:

那我们再来看看弥补亏损表的填写要求:

第2列“纳税调整后所得”,第6行按以下情形填写:

(1)表A100000第19行“纳税调整后所得”> 0,第20行“所得减免”> 0,则本表第 2 列第6行 = 本年度表A100000第19-20-21行,且减至0止。第20行“所得减免”< 0,填报此处时,以0计算。

(2)表A100000第19行“纳税调整后所得”< 0,则本表第2列第 6行=本年度表A100000第19行。

所以我们按照(1)中要求,填写 300-50-0=250:

好,这样算理清账了。但我们继续看,如果 2015 年度填写此数据呢,根据填表说明:

第 1 行至第 5 行填报以前年度主表第 23 行(2013 纳税年度前)或表A100000 第 19 行(2014 纳税年度后)“纳税调整后所得”的金额(亏损额以“-”号表示)。

所以变身了,如果按照这个说明进行,这是什么逻辑考虑的呢,也即是说,今年,我们是用净额弥补以前亏损的,对企业是有利一些,因为净额少,弥补可以继续往后放,是用应税所得体现的,但是过了一年,这个数又要填写为 300,要做什么呢?其实与后面的弥补数据也没有再次调整的意思,但逻辑却变了,影响这两个事项的因素就是抵扣应纳税所得额与项目减免所得。

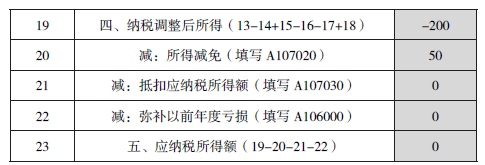

如果我们用负数来体现呢,如应税项目所得为 -250,免税项目为 50,则:

过渡到弥补亏损表:

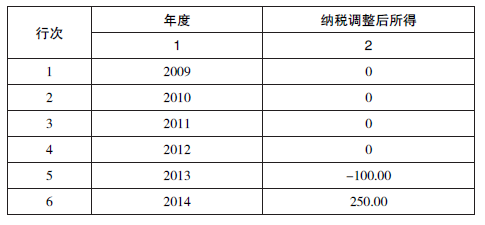

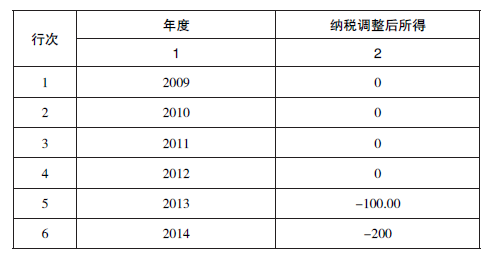

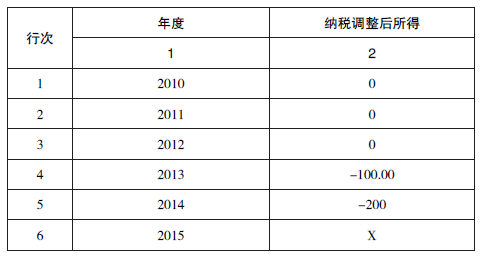

如延续到 2015 年度:

也就是说亏损是净亏损,免税项目也是含其中的。但前面弥补以前年度亏损却是用应税部分计算的。看来就这个应税项目与免税项目还是没有鼓捣清楚,原来传闻的主表免税项目负数时填 0,还要继续等呀等明确,但表改了所得税的处理方式,税的本质是什么,我们是不是要先规定明确。其他举例年兄们自己寻思一下。

上一篇:弥补亏损第二怪,转入的亏损是如何被吃掉的?

下一篇:非金融融资租赁公司的债资比,5:1 还是 2:1