贴现利息收入的企业所得税与营业税检查补税,一场“被误会”的应税收入时点判断

Posted by 第三只眼 | 2015-11-23 |2014年底,农行与建行的贴现利息收入的营业税问题出现,即:金融机关开展票据贴现业务,首次贴现应按票据利息全额计征营业税。

一时各地税务机关关注到此问题,并依此要求银行等机构补缴税款,而且还有滞纳金,这如何是好?其实在总局的意见出来之前,各地亦有“创新”的意见,认为贴现时缴纳。但小编认为,这个贴现,还是个挺特别的事。就此,俺也总结了一下自己的理解及观点,供各位大侠参照。

1. 关于贴现的几个概念

小编从百度中复制的关于贴现的内容:

贴现是指远期汇票经承兑后,汇票持有人在汇票尚未到期前在贴现市场上转让,受让人扣除贴现息后将票款付给出让人的行为或银行购买未到期票据的业务。

一般而言,票据贴现可以分为三种,分别是贴现、转贴现和再贴现。

贴现:指银行承兑汇票的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给银行的票据行为,是持票人向银行融通资金的一种方式。

转贴现:指商业银行在资金临时不足时,将已经贴现但仍未到期的票据,交给其他商业银行或贴现机构给予贴现,以取得资金融通。

再贴现:指中央银行通过买进商业银行持有的已贴现但尚未到期的商业汇票,向商业银行提供融资支持的行为。

贴现的性质:贴现是银行的一项资产业务,汇票的支付人对银行负债,银行实际上是与付款人有一种间接贷款关系。

2. 贴现的性质是什么

《商业汇票承兑、贴现与再贴现管理暂行办法》(银发[1997]216号,以下简称“暂行办法”)规定的贴现是这样描述的:本办法所称贴现系指商业汇票的持票人在汇票到期日前,为了取得资金贴付一定利息将票据权利转让给金融机构的票据行为,是金融机构向持票人融通资金的一种方式。

《贷款通则》中是这样描述的:票据贴现,系指贷款人以购买借款人未到期商业票据的方式发放的贷款。

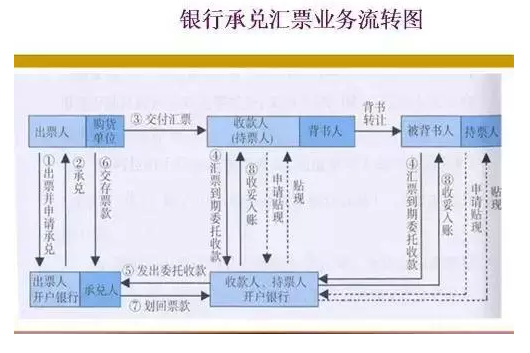

即通过购买票据实现贷款的发放。如果用一个图(摘自网络,版权属原作者)简单的画一下常规的交易:

很多人是这样理解这个问题的,假设收款人A持一张100万元的票据到银行贴现(出票人B申请使用的),拿到手是95万元,5万元的差相当于是让渡给了银行。所以这5万元就被定性为当时的银行的利息收入缴纳营业税与企业所得税,这也是承各地税务机关检查之中的结论出处。但是确实如此吗?我们不妨再延伸理解一下这个业务。

小编比较赞同的是:这是A转让了一个自己未来应收的债权给银行,但这个与一般的债权转让肯定不能划等号,因为整个的交易性质、监管还是不一样的,但实质就是一笔未来的债权。在税收上可以这样认为,尽管在监管上我们也将其作为贷款在管理,但这个贷款是给谁呢?是给A还是给B?如果是银行承兑汇票,显然是这样:到期后,银行是要从签发行得到这笔款项的,B还款,或者因B还不起款项,从而签发行作为贷款给B进行后续管理。所以在贷款的定性上,小编更倾向于认为这属于向签发行的贷款,及未来的收款权利也是指向签发行。银行给A贴现后,在银行承兑的情形下,是不能再向A追债的。在商业承担汇票中,可能有相应的补充追偿权设置。

此时,虽然贴现人A有5万元作为利息费用处理了,但是这个利息费用是从应收款项转过来的,并不是支付给贴现银行的,只是这个会计处理更加重了我们的误解。

所以,在这个业务过程中,小编认为,不能直接定性为视同是银行向贴现人的贷款。就算视为贷款,那利息是如何给的呢?贴现时实现了吗?

3. 贴现息的应收权利与实现

先来看看我们营业税的纳税义务实现规定,小编总结是这样的,依合同约定的收款日期确定,贴现时肯定约定是收不到利息的,所以虽然此时有权利,但没有实现,明确是票据到期才能得到的。

再来看看企业所得税的规定,如果从贷款的角度:利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。谁是债务人?不是贴现人,而是签发行,或者是申请签发的单位。如果从票据转让的角度来考虑,这是银行买入的一项贴现资产,投资收益或转让收益(转贴现)是未来实现的,现在根本是拿不到钱的,所以收益自然是未实现的,未实现的权利就缴税?

依小编的理解,在贴现时,让银行一次性就未来实现的权利的金额计算缴纳营业税与企业所得税,这是一场误解,我们只是看到了当下,应像穿透一样,仔细来考虑一下这个业务的本性,如果从票据交易的角度,这个利益是投资得到的未来利益。

4. 现在银行缴税的方式

银行当下如果持有贴现的资产,利息部分一般是按每个月持有时间匡算利息收入入账的,据小编观察,如果没有上面的税务检查调整,银行也就权责发生制部分计税了,相当于什么,已经无形中缴早了,没有达到收入的确认时点啊,因为虽然计提了,人家肯定是不会当时支付的,无论是企业所得税与营业税。如果有的银行缴了,在持有到期情形之下,差的是时间性,总额是一样的,但是要先掏现金出来纳税。

况且,如果一个银行贴现了一笔票据,持有5天转贴了,收入1万,结果按全部未来利息部分计算,营业税就要缴纳5万,这是不符合税法基本规则的。那未来转贴时能否扣除利息转出去的部分呢(直接作差额扣除,原来真是缴多了),这也应有一个解决路数才对呢。企业所得税也是一样。

5. 营改增之后的影响

这个问题,从营业税到增值税,同样会是一个挑战的问题。从票据转让的角度,可能更复杂,索性可以参照银行核算为利息收入的处理,更节约征管成本。如果我们仍然让企业先全额计算增值税销项税额,恐怕争议仍将存在,不如参照企业的会计处理更方便。

至于有的银行办理贴现是自己行签发出去的,结果贴现人又自己来贴现,自己给自己贴现,这就是真的贷款了。但既然是贷款了,那更说明贷款利息是将来给而不是贴现时给的。

所以,小编认为,我们应更加谨慎地来思考一下贴现业务的税收规则适用,而不是只是从形式上来认为属于应税的时点确定。

以上文章,纯为小编自己的思考,权作探讨,不代表任何的利益因素。共同来完善税法的实践操作,并且让纳税人“心悦口服”地缴纳(有了收到的钱,缴税没有什么不满意的,而不是还没有挣到钱就缴税,难受)。

上一篇:房地产开发企业整体改制的土地增值税,征的理由在哪里

下一篇:叫专车,够派! 但发票如何报销,没办法,也是需要勇敢接受的问题