出行票据单位报销,游走在发票管理办法之内/外容易折磨自己的七种情形

Posted by 第三只眼 | 2015-10-28 |昨日与研习社的同仁交流,发现大家,包括小编对于当下铁路等部门使用的票据种类虽有一个认识,但真亮出一张真实发生的票据如何处理时,难免心里打鼓,所以小编顺此整理了一下,以利一个恰当的认识。

第一种:火车票

现在我们遇到的火车票一般分为“红票”及“蓝票”,红票一般是指在代理窗口买的车票或非高铁、动车的票,蓝票一般即为高铁、动车的票(通常网上或车站购买的车票),其实一样用,只是渠道、车型存在差异。

诸君可能平时没有关注,现在有疑惑了,火车票上没有“发票监制章”,这行吗,这不是发票啊,但是我们知道,我们用了很多年,也基本上没有人提出过不认可。那这些的依据就是发票管理办法了,但是发票管理办法2010年修订前后却指的越来越不明确了,易让人混淆。

|

修订前 |

修订后 |

|

第四十二条 对国有的金融、邮电、铁路、民用航空、公路和水上运输等单位的专业发票,经国家税务总局或者国家税务总局省、自治区、直辖市分局批准,可以由国务院有关主管部门或者省、自治区、直辖市人民政府有关主管机关自行管理。 |

第四十四条 国务院税务主管部门可以根据有关行业特殊的经营方式和业务需求,会同国务院有关主管部门制定该行业的发票管理办法。 |

可是直到现在我们也没有看到人家铁道部门以外制订的发票管理办法,即也可以说,人家那个没有税务监制章的票也是“发票”,是人家自己印制的,所以这句话看起来是要收一下权,但是却没有及时的统一明确,以致可能在地方层面上引起不同税务人员理解的误区。无论如何,当下火车票是没有问题的,看着税前扣除列支仍然“很顺眼”。

人家12306网上的解释是:车票可以用来报销吗?

答:依据国家发票管理有关规定,铁路行业发票实行专业管理。原国务院铁路主管部门对铁路运输票据的式样、印制标准以及填写、使用方法有较为严格的规章制度,铁路部门出具的车票、区段票、代用票、客运运价杂费收据、退票费报销凭证、退票报销凭证、定额票、手续费等运输票据,具有发票属性,可用于报销。

第二种:铁路用餐票据

坐车还是要吃饭的,尽管不好吃或涉及垄断之类的情形,但是人家至少也提高了一些服务水平与品质的。用餐发票自从有律师同志较真之后,我们还真对这块明确了发票。

《国家税务总局铁道部关于规范铁路客运餐车发票使用管理的通知》(国税发[2005]198号)规定:铁路餐车发票是指铁道部所属铁路运输企业在客运列车上提供餐饮服务收取款项时开具的收付款凭证。这个明确的写明是地方税务局的监制,估计营改增之后就改为国税的监制了。

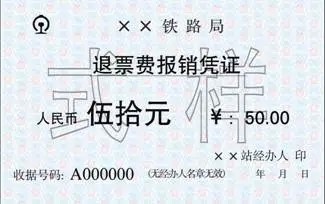

第三种:退票手续费

这个是比较易引起争议的,为什么,因为不像火车票那样“正规”,所以有的同志拿到报销,或者有的单位报销总是存在“心理障碍”。那这个部分是如何操作的呢,如上一样,人家铁路部门也有自己的“家法”,税务机关并没有要求税务机关监制的要求。

《关于启用新版退票费报销凭证的通知》(铁运〔2009〕5号)规定:为适应退票实际需要,铁道部决定启用新版退票费报销凭证。为此,对《铁路旅客运输办理细则》(铁运〔1997〕103号)附件《客运票据规格和填写方法》第14条“退票报销凭证”予以修改。

在盖章上,人家也没有说必须盖“发票专用章”,一般有个什么局之类的显示,这个基本上也是没有问题的,至于有的地方还在用修订之前的样式的票据,那可以不要了。但是估计知道这种事的人少,所以能够证明真实性的,也是可以说说的。铁道部门在12306网上的宣传也是这样:

问:退票收费时,给什么报销凭证?

答:车站售票窗口收取退票费时,出具退票(费)报销凭证。依据国家发票管理有关规定,旅客可用来报销。

大连地税之前有一个答复,说的还是比较清楚的,即这块地盘,税务机关还没有管理呢:

退票手续费收据可报销吗?

原出处:12366纳税服务热线 日期:2011-09-09

问题:请问从机票代理处购买的机票,为什么退票时不能出具正式的退票手续费发票?凭收据可以报销吗?

答复:根据《国家税务总局中国民用航空局关于印发〈航空运输电子客票行程单管理办法(暂行)〉的通知》(国税发(2008)54号)的有关规定,《航空运输电子客票行程单》纳入发票管理范围,由国家税务总局负责统一管理,套印国家税务总局发票监制章。因此,除国家税务总局统一管理的《航空运输电子客票行程单》外,其他航空、铁路发票均未纳入地税管理。企业如果取得航空、铁路部门直接开具的退票手续费单据一般为正规票据,可正常入账。但如果是航空、铁路服务公司或代售机票、火车票机构出售的机票、火车票发生的退票而收取的手续费,上述机构应按规定开具《辽宁省大连市服务业剪贴发票》或《辽宁省大连市地方税务局通用定额发票》。

这里说了什么意思,就是代理点收的手续费,是要用发票的,这也是我们需要关注的,不然人家有可能账外就“处理”了。

第四种:飞机票

飞机票现在可是纳入税务机关的监管了,且来看看:

《国家税务总局中国民用航空局关于印发<航空运输电子客票行程单管理办法(暂行)>的通知》(国税发〔2008〕54号):

《航空运输电子客票行程单》(以下简称《行程单》)纳入发票管理范围,由国家税务总局负责统一管理,套印国家税务总局发票监制章。经国家税务总局授权,中国民用航空局负责全国《行程单》的日常管理工作。

本办法所称《行程单》,作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。

有的同志可能说,代理点给我们的发票行不行啊,我们不用行程单,理论上行程单是报销凭据,发票也是,并没有说明行程单是唯一扣除列账的凭据。所以在日常管理中,还是建议取得行程单是最好的处理方式,省得不认解释也是费力气。

那国际航空旅客也是进行了一致的要求,《国家税务总局、中国民用航空局关于国际客票使用《航空运输电子客票行程单》有关问题的通知》(国税发〔2012〕83号)进行了明确:

《行程单》作为我国境内注册的公共航空运输企业和航空运输销售代理企业销售国际电子客票的付款凭证或报销凭证,兼有行程提示的作用。《行程单》作为国际客票报销凭证自2013年1月1日起全面使用,届时《国际航空旅客运输专用发票》停止开具,主管税务机关应当做好《国际航空旅客运输专用发票》缴销工作。

公共航空运输企业和航空运输销售代理企业销售国际航空客票时,应当按照规定开具《行程单》作为报销凭证。所以此时如果如携程等都是要提供行程单的,不能提供估计生意也难做,而作为发生费用的单位,建议一一取得为好。

第五种:客运票据

营改增之后,我们的出租车已经能够提供国税的票据了,人家也是有发票专用章的,只是样子变小了而已。但是当下我们的“呼叫专车”,仍然存在难受的地方,因为他们提供不了让人看着像出租车一样的发票,而是一种服务费的发票,所以这块也可能有涉及虚假票据的问题,因为人家并不是一次一单开具发票,而可能是积累到多少钱才给开具,且邮寄给客户。此时财务部门比较纠结,报如何举证真实性,不报都不适应互联网+吗!

而一些长途汽车运输的企业,他们本身多是地方性的,自然没有上面铁路部门那么大的力量,所以还是听税务机关的好好的用监制的发票,这基本没有争议。

第六种:中国铁路小件货物快运运单

这个票据营改增之前是可以抵扣增值税的,那营改增之后,铁路部门是否可以用,用是可以的,我们可以来看看:

《国家税务总局关于铁路运输和邮政业营业税改征增值税发票及税控系统使用问题的公告》( 国家税务总局公告2013年第76号):

中国铁路总公司及其所属运输企业(含分支机构)可暂延用其自行印制的铁路票据,其他提供铁路运输服务的纳税人以及提供邮政服务的纳税人,其普通发票的使用由各省国税局确定。

那这个说的什么呢,这个票据是可以用的,税前扣除,小编认为也是可以的,人家是叫“专用发票”(非增值税专用发票),但是如果要抵扣,则依据财税[2013]106号文件,并不是抵扣的凭证之一,所以抵扣是没得说了,不行的。

第七种:纠结的扣除

既然像火车票都有名字了,那此时,我们如何来考虑如下的业务问题,约定的外部服务的事项,交付单位承担了对方的住宿费、交通费,屡有税务机关同志认为这是为外部单位承担的费用,不得税前扣除,要扣除也行,开具发票毛金额过来,将费用包进去,小编其实认为,如果从支出收益相关性看,这是发生的直接费用,并不是间接费用,如承担的这些人的社保费之类的费用,所以小编认为,狭窄的思考,有点小问题,但从原则上来理解,认为扣除是没有问题的,实施的费用并不一定就是对方的收入,对方的收入据此得到了“漏税”?可能也有人这样认为,说是两笔交易抵为一笔了,不行。但如果这样,人家到我们公司审计,用了我们公司的水,是不是要作视同销售呢,有些东西,如果真的自己做生意了,可能才真的想得通,而不是站着说很轻松的感觉。

同样,对于当下金融、邮政部门的票据如何使用,也是存在发票管理办法的不明确,这也是历史延续下来的结果,有的地位高,一直就被敬三分,所以营改增之后,邮政好一些了,那金融业的票据使用,是不是也将走向全面发票范围,这也是营改增的一个挑战。

下一篇:赠送购物卡,是否涉及视同销售的问题,是视为“物”字还是“卡”字