隐藏在 698 号文件中的人民币升值的“学问”,无论是自用还是咨询,都用得着

Posted by 第三只眼 | 2015-10-20 |这是一个很容易迷惑的地方,也极可能算错了代扣代缴非居民的所得税,为啥,因为人民币汇率的问题,让小编给你举例说明。

698 号,即国税函 [2009]698 号《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》,我们想起它的更多是中国对于非居民间接转让股权的理论突破,但是,其间有一个很有意思的汇率问题,却可能很多人没有充分的关注。

原文规定及案例

第四条:在计算股权转让所得时,以非居民企业向被转让股权的中国居民企业投资时或向原投资方购买该股权时的 z 币种计算股权转让价和股权转让成本价。如果同一非居民企业存在多次投资的,以首次投入资本时的币种计算股权转让价和股权成本价,以加权平均法计算股权成本价;多次投资时币种不一致的,则应按照每次投入资本当日的汇率换算成首次投资时的币种。

好,小编相信诸位对这段文字还是有一点儿印象的,好吧,且我们举例如下:

境外香港公司 A 投资北京一个外商独资企业,美元 2000 万元,时值 2002 年,按美元兑人民币 8 略算为 16000 万人民币,此为当时计入会计账上的实收资本的金额,在 2014 年,香港公司将股权转让给另一家香港公司 B,转让价格为美元 5000 万元,这如何计算 A 公司的股权转让所得,进而计算其企业所得税呢?

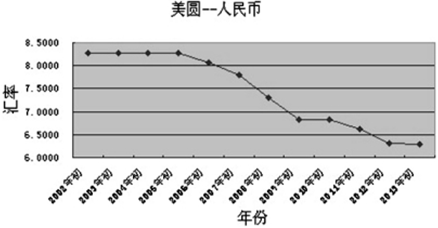

如上为摘自网络的一个走势图 ( 只到 2013 年 )。按常规的理解,可能我们直接按人民币入手了,2014 年转让的美元 5000 万元,直接按代扣代缴日转换成人民币,假设为美元兑人民币为 6,略算为 30000 万元人民币。所以按差额 30000-16000=14000 万元人民币,以此按 10% 税率计算其所得税为 1400 万元人民币。

如上计算是否恰当,非也 ! 如果我们按 698 号的规定来计算一次,则结果是股权转让所得为:5000-2000=3000 万美元,3000*6=18000 万元人民币,则计算其所得税 1800 万元人民币,好嘛,一下子差了 400 万元人民币 ( 即当时 2000 万美元与升值 2 元的差 4000 万人民币 ),需要更多的美元缴税,这,是不是不公平啊 !

第三只眼的理解

有了上面的铺垫,诸位可能已发现了其中的奥妙,原来美刀值钱啊,如果以人民币计算,所以被减数大啊,其实在老外眼里,人家到时来投资,也是考虑人民币的价值的,不仅仅是只考虑美元的数量吧 ! 暂不讨论这个,所以这时就存在人民币升值带来对方企业所得税美元支付相对多的问题。

不过小编认为,汇率是持续变化的,如果当时 698 号没有规定,估计多有按人民币先算的,但如果在老外眼里,人家一五一十的先算了个美元差,再计算人民币,似乎站在他们对货币的理解上更习惯一点,是我们看着不习惯而已。

当然现实当中问题更多,如多个币种的转换,还有人民币结算的问题 ( 境内多方式 ),还有抵账的问题,这些可能会有不同的理解差异的,在此小编就不展开了,让诸位好好联想一下也好 ! 特别也要反向考虑一下,如果人民币贬值的情形呢 !

下一篇:合伙企业的非居民投资者取得收益的营业利润与股息红利的性质之惑