《税务行政复议规则》修订征求意见稿之翰邦研究院分析与建议

Posted by Hanbangrd.com | 2015-10-14 |

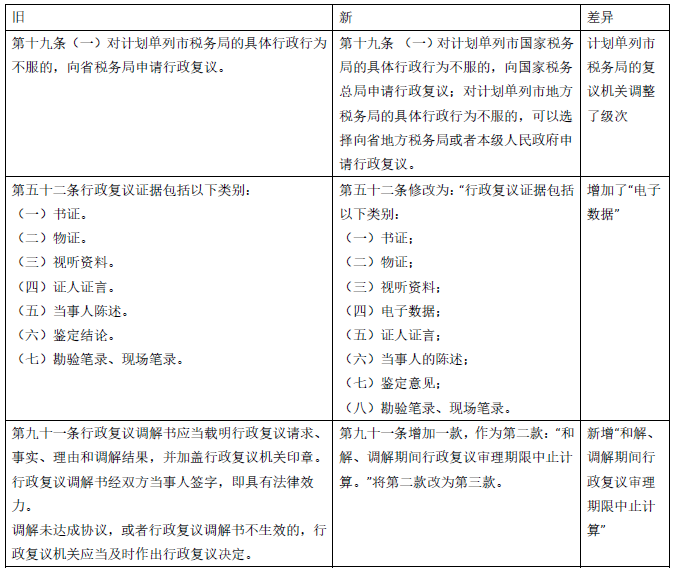

征求意见条款

2015年7月2日,国务院法制办公室发布“税务总局关于对《国家税务总局关于修改〈税务行政复议规则〉的决定》征求意见的通知” :

为了完善税务行政复议制度,与行政诉讼法的修订相衔接,税务总局对《税务行政复议规则》(国家税务总局令第21号)进行了修订,形成了《国家税务总局关于修改〈税务行政复议规则〉的决定(征求意见稿)》,现向社会公开征求意见。

拟修订内容比较

我们的分析与建议

a.第一项修订

对计划单列市的复议机关进行了调整,其中国家税务局的复议机关变为国家税务总局,地方税务局的复议机关则变为省地方税务局或者本级人民政府。

本身计划单列市国税机关是不执行所在省份的国税机关的直接管理的,省级具体的征管文件也不需执行,所以这次改变有利于计划单列市国税机关的管理层级与现实相适应。其地税机关仍属其所在省份的管理体系,增加了本级人民政府的选项。因此这一点的修订与其地税机关的现实管理体系相吻合,更加符合当下计划单列市税务机关的行政管理体系。

b.第二项修订

现阶段电子数据已经广泛存在于现实生活,《中华人民共和国刑事诉讼法》和《中华人民共和国民事诉讼法》,已将“电子数据”作为一种新的证据形式规定在证据之中。在税务行政复议过程中将电子数据证据法定,避免了出现证明事件关键证据的适用无法可依,因此本次修订将“电子数据”纳入显示了法律与时俱进的变革精神,充分考虑了当下电子化信息发展的现状。

电子数据作为法定证据在复议中进行使用,必定会更加真实的还原真相,其正确运用对于税收上的影响将更为明显。不但有利于税务复议机关执法明确,也有利于保障纳税人的合法权益,因为本身税法实施就是数据加工处理的过程。

但是由于电子数据毕竟属于新生事物,发展变化非常迅速,因此在实践当中需要确定明确的规则来约束电子数据的认定方式、取得方式等等,这估计是现实运用中的一个难点。如《关于工商行政管理机关电子数据证据取证工作的指导意见》中就对其生成的程序进行了相应的限制与相应的保护措施。所以,鉴于电子数据的多变性等因素,建议后期对于电子数据进行适当的解释其应用的方式。

c.第三项修订

和解、调解期间行政复议审理期限中止计算,这一条的增加属于法理上的一个创新。比如在民事诉讼中,和解、调解期间是计算在审理期限之内的。本法第八十三条规定,行政复议机关应当自受理申请之日起60日内作出行政复议决定。情况复杂,不能在规定期限内作出行政复议决定的,经行政复议机关负责人批准,可以适当延期,并告知申请人和被申请人;但是延期不得超过30日。

本条修改后,避免了由于和解、调解期间过长,导致复议机关匆促做出不恰当决定的可能。但是如果不对和解、调解期间进行时间限制,往往会导致该程序过长,造成时间拖延,为减少无作为的情形,建议对此作出一定期限的限制,毕竟纳税人缴纳了款项,需要的还是快速的达到一个结果的出现。因此我们可以建议具体和解、调解时间以不超过30天(比如)为宜。

注:感谢翰邦研究院研究员同仁的参与探讨。

下一篇:分析报告 | 新三板等板们很“冲动”,改制折股的个人所得税政策,是观望还是直接动手,是谁的功劳,又是谁的苦恼